Stablecoin mở ra “kỷ nguyên sinh lãi”: Góc nhìn toàn diện về stablecoin có khả năng tạo lợi nhuận

Bạn có nhận thấy một số nền tảng gần đây quảng cáo lãi suất năm hóa 12% cho tiết kiệm USDC?

Đây không phải là lời quảng cáo suông. Trước đây, người sở hữu stablecoin thường chỉ giữ tiền mà không nhận được lãi. Trong khi người dùng không sinh lời, các bên phát hành lại đầu tư nguồn vốn nhàn rỗi vào các tài sản an toàn như trái phiếu Kho bạc Hoa Kỳ và thương phiếu, thu về lợi nhuận lớn. Mô hình này đã được áp dụng lâu dài với các stablecoin như USDT/Tether và USDC/Circle.

Giờ đây, lợi nhuận vốn trước kia thuộc về bên phát hành đang được tái phân phối cho người dùng. Ngoài sự cạnh tranh về lãi suất giữa các tổ chức phát hành USDC, nhiều dự án stablecoin sinh lãi thế hệ mới đang vượt qua “rào cản lợi suất”, cho phép người nắm giữ token trực tiếp nhận lãi từ tài sản cơ sở. Sự thay đổi này không chỉ làm thay đổi giá trị stablecoin mà còn có thể thúc đẩy làn sóng tăng trưởng tiếp theo cho RWA và đổi mới Web3.

I. Stablecoin sinh lãi là gì?

Stablecoin sinh lãi được thiết kế để tài sản cơ sở tạo ra thu nhập và phần lợi nhuận này—thường đến từ trái phiếu Kho bạc Hoa Kỳ, RWA hoặc lợi suất on-chain—sẽ được chuyển trực tiếp đến người nắm giữ. Mô hình này trái ngược với stablecoin truyền thống như USDT hoặc USDC, vốn chỉ mang lại lợi ích neo giá theo đô la mà không có bất cứ thu nhập lãi nào cho người nắm giữ—tất cả lãi suất đều thuộc về đơn vị phát hành.

Đối với stablecoin sinh lãi, chỉ cần nắm giữ token đã là hình thức đầu tư thụ động. Bản chất của sản phẩm này là phân phối lại nguồn thu lãi suất từ trái phiếu mà các nhà phát hành như Tether/USDT trước kia giữ trọn. Ví dụ đơn giản như sau:

Khi Tether phát hành USDT, người dùng tiền mã hóa nạp đô la Mỹ để đổi lấy USDT—phát hành 10 tỉ đô USDT đồng nghĩa người dùng đã gửi 10 tỉ đô cho Tether và nhận số USDT tương ứng.

Sau khi nhận 10 tỉ đô, Tether không trả lãi cho người dùng. Công ty nhận vốn thực từ cộng đồng tiền mã hóa với chi phí gần bằng 0. Khi đầu tư khoản tiền này vào trái phiếu Kho bạc Hoa Kỳ, Tether nhận về lợi nhuận lãi suất không rủi ro.

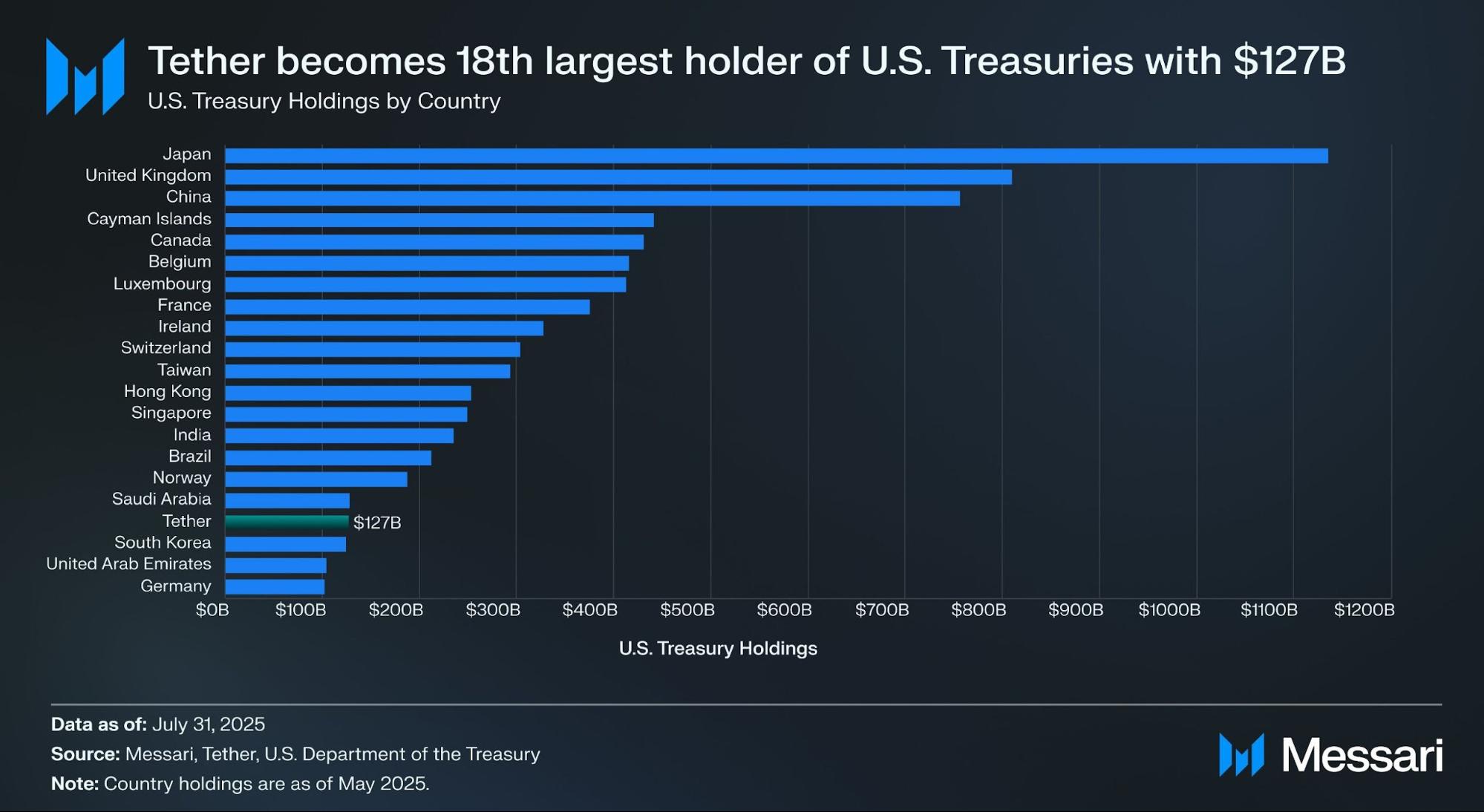

Nguồn: Messari

Theo báo cáo xác nhận quý II của Tether, công ty này hiện nắm giữ trực tiếp hơn 157 tỉ đô chứng khoán chính phủ Mỹ (bao gồm 105.5 tỉ đô trực tiếp và 21.3 tỉ đô gián tiếp), trở thành một trong các chủ sở hữu trái phiếu Kho bạc lớn nhất thế giới. Theo dữ liệu từ Messari, tính đến ngày 31/07/2025, Tether đã vượt qua Hàn Quốc, trở thành chủ sở hữu trái phiếu lớn thứ 18 toàn cầu.

Với lợi suất trái phiếu khoảng 4%, Tether thu về gần 6 tỉ đô lãi mỗi năm (khoảng 700 triệu đô mỗi quý). Lợi nhuận hoạt động quý II đạt mức 4.9 tỉ đô, minh chứng cho độ hiệu quả của mô hình này.

imToken nhận thấy stablecoin không còn là công cụ đơn nhiệm mà có cách sử dụng đa dạng theo từng nhóm người dùng, nên đã phân loại stablecoin thành nhiều nhóm riêng biệt để phân tích sâu hơn (xem: Stablecoin Worldview: How to Build a User-Centric Stablecoin Classification Framework?).

Theo phân loại của imToken, stablecoin sinh lãi là một nhóm đặc biệt dành cho người nắm giữ nhận khoản lợi định kỳ. Có thể chia thành hai dạng chính:

- Stablecoin sinh lãi gốc: Chỉ cần giữ token để tự động hưởng lãi, tương tự như tài khoản tiết kiệm; bản chất token là tài sản sinh lãi, ví dụ: USDe hoặc USDS.

- Stablecoin có cơ chế sinh lãi chính thức: Không tự động sinh lãi nhưng tổ chức phát hành hoặc giao thức cung cấp kênh sinh lãi. Người dùng phải thực hiện thêm như gửi vào giao thức tiết kiệm (ví dụ DAI’s DSR), staking, hoặc hoán đổi sang token biên nhận sinh lãi trước khi nhận lãi, như với DAI và các token tương tự.

Nếu 2020-2024 là giai đoạn mở rộng stablecoin thì 2025 là giai đoạn cổ tức. Nhờ cân bằng giữa tuân thủ, lợi suất, thanh khoản, stablecoin sinh lãi có thể trở thành phân khúc nghìn tỉ USD tiếp theo của ngành stablecoin.

Nguồn: imToken Web (web.token.im) – Stablecoin sinh lãi

II. Các dự án stablecoin sinh lãi nổi bật

Hầu hết stablecoin sinh lãi hiện nay đều gắn liền với việc mã hóa trái phiếu Kho bạc Hoa Kỳ—token on-chain do người dùng nắm giữ sẽ được đảm bảo bởi trái phiếu nắm giữ ở các đơn vị lưu ký. Cách tiếp cận này giữ nguyên thuộc tính lãi suất thấp rủi ro của trái phiếu, đồng thời cung cấp thanh khoản cao của tài sản kỹ thuật số và khả năng tích hợp DeFi như sản phẩm đòn bẩy, cho vay.

Bên cạnh các giao thức lâu đời như MakerDAO và Frax Finance, nhiều tân binh như Ethena (USDe) hay Ondo Finance đang tạo ra một thị trường đa dạng—từ giao thức thuần DeFi đến mô hình kết hợp CeFi và DeFi.

USDe của Ethena

Xu hướng stablecoin sinh lãi đã đưa USDe của Ethena thành trung tâm chú ý. Gần đây, nguồn cung lưu hành của USDe lần đầu vượt mốc 10 tỉ đô.

Tại thời điểm biên tập, website Ethena Labs công bố lợi suất năm hóa của USDe đạt 9.31%, trước đó có thời điểm vượt 30%. Các nguồn lợi suất chính gồm:

- Lợi suất staking ETH LSD (liquid staking derivative)

- Thu nhập funding rate từ các vị thế trung hòa delta trong hợp đồng vĩnh cửu

Lợi suất staking duy trì khoảng 4%, còn thu nhập từ vị thế trung hòa delta thay đổi theo thị trường. Do đó, lợi suất năm hóa của USDe biến động tùy thuộc funding rate và tâm lý thị trường.

Nguồn: Ethena

USDY của Ondo Finance

Ondo Finance là một trong những doanh nghiệp tiên phong lĩnh vực RWA, chuyên mang các sản phẩm thu nhập cố định truyền thống lên thị trường số hóa.

Sản phẩm USD Yield (USDY) của Ondo là chứng nhận token hóa được đảm bảo bằng trái phiếu Kho bạc Hoa Kỳ ngắn hạn và tiền gửi không kỳ hạn. Là công cụ ghi nhận quyền sở hữu, người dùng không cần xác thực danh tính để nắm giữ và nhận lãi.

USDY đem lại cho nhà đầu tư on-chain trải nghiệm tương đương trái phiếu, đồng thời tích hợp linh hoạt với các mô-đun DeFi như cho vay, staking để tăng lợi suất—là mô hình điển hình của quỹ tiền tệ on-chain.

PYUSD của PayPal

PayPal ra mắt PYUSD năm 2023, ban đầu là stablecoin tuân thủ chuyên biệt cho thanh toán, do Paxos phát hành và đảm bảo 1:1 bằng tiền gửi đô la cùng trái phiếu ngắn hạn.

Năm 2025, PayPal bắt đầu thử nghiệm chia sẻ lợi suất với PYUSD—hợp tác với ngân hàng lưu ký và tài khoản đầu tư trái phiếu—phân phối một phần thu nhập lãi suất (từ trái phiếu và tiền mặt tương đương) cho người nắm giữ token.

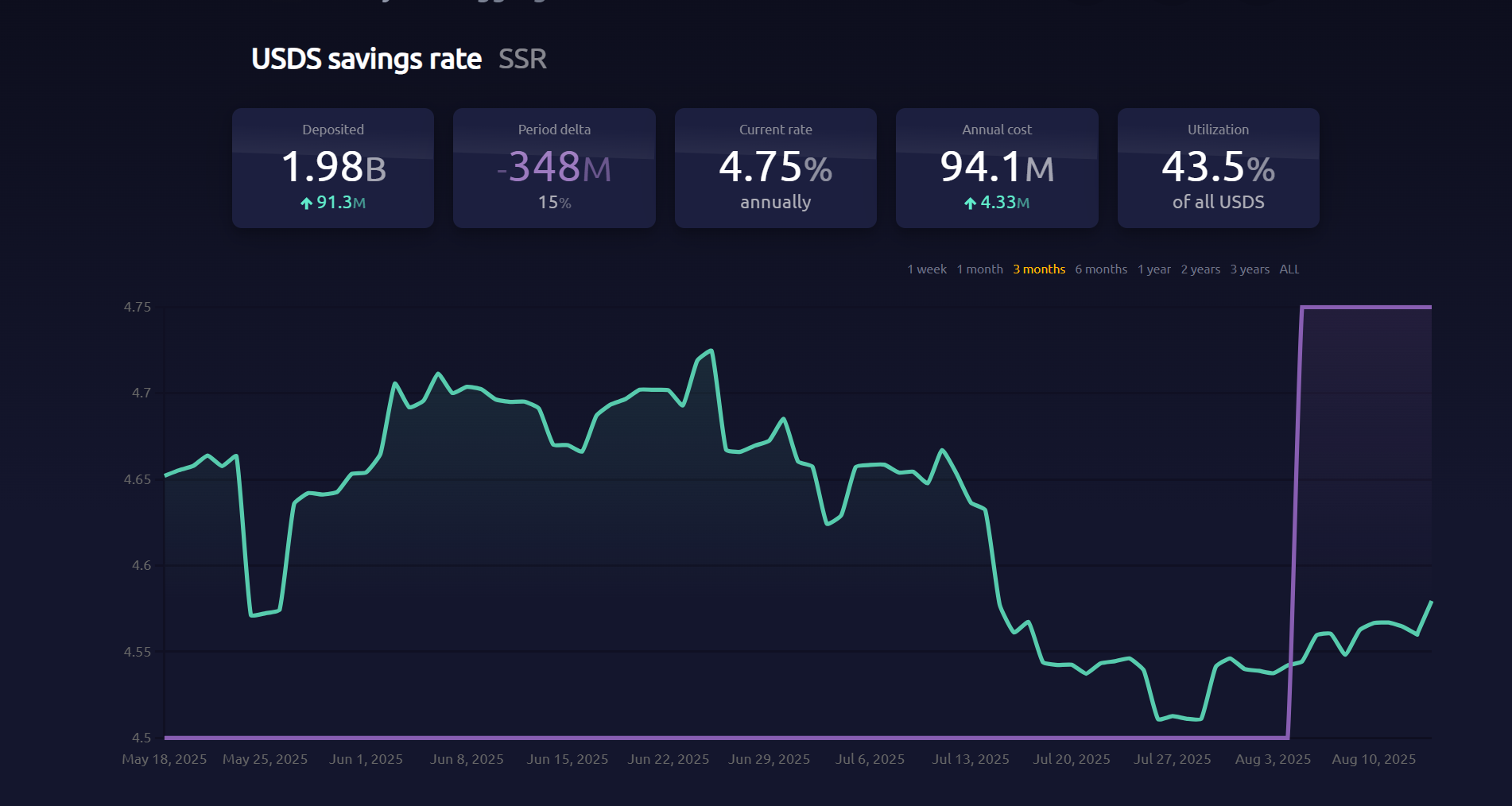

EDSR/USDS của MakerDAO

MakerDAO vẫn là nền tảng chủ lực trong hệ stablecoin phi tập trung. USDS (phát triển từ DAI Savings Rate, DSR) cho phép người dùng gửi token vào giao thức và tự động nhận lãi suất liên kết trực tiếp với trái phiếu Kho bạc, không cần thao tác bổ sung.

DSR hiện ở mức 4.75%, với gần 2 tỉ token gửi vào hệ thống. Việc MakerDAO đổi tên DSR thành USDS thể hiện chiến lược mới—từ nền tảng stablecoin thuần DeFi sang nền tảng phân phối lợi suất dựa trên RWA.

Nguồn: makerburn

sFRAX của Frax Finance

Frax Finance hướng tới hợp tác chặt chẽ với Cục Dự trữ Liên bang, thậm chí từng nộp đơn xin tài khoản master Fed. Vault sFRAX tận dụng lợi suất trái phiếu bằng cách hợp tác với Lead Bank (Kansas City) để mua trái phiếu qua tài khoản môi giới và điều chỉnh dựa trên lãi suất Fed.

Tại thời điểm hiện nay, số token staking trong sFRAX đã vượt 60 triệu, với lợi suất năm hóa khoảng 4.8%.

Nguồn: Frax Finance

Không phải tất cả stablecoin sinh lãi đều bền vững. Dự án USDM đã tuyên bố ngừng phát hành token mới vĩnh viễn: chỉ hỗ trợ rút trong thời gian giới hạn.

Phần lớn stablecoin sinh lãi đều được bảo chứng bởi trái phiếu ngắn hạn và hợp đồng mua lại, mang lại lợi suất thị trường khoảng 4%-5%—tương ứng lãi suất trái phiếu hiện hành. Khi hàng loạt tổ chức CeFi, đơn vị lưu ký tuân thủ và giao thức DeFi tham gia, các tài sản này nhiều khả năng sẽ chiếm tỷ trọng lớn hơn trong thị trường stablecoin.

III. Nhận định về mô hình tăng lợi suất trong stablecoin

Như đã phân tích, việc stablecoin sinh lãi có thể duy trì lợi suất bền vững phụ thuộc chủ yếu vào cách quản lý tài sản cơ sở cẩn trọng. Phần lớn lợi suất xuất phát từ các tài sản có rủi ro cực thấp như trái phiếu Kho bạc Hoa Kỳ hoặc RWA.

Về mặt rủi ro, nắm giữ trái phiếu Kho bạc gần như an toàn như nắm giữ đô la Mỹ, nhưng trái phiếu lại đem về lợi suất năm trên 4%. Trong giai đoạn lãi suất cao, các giao thức đầu tư vào trái phiếu, trừ chi phí vận hành và phân chia một phần lợi nhuận cho người nắm giữ token, tạo thành chu trình khép kín giữa thu nhập lãi và mức độ sử dụng stablecoin.

Chỉ cần sở hữu stablecoin đã được chứng nhận quyền lợi, người dùng có thể hưởng lợi suất trái phiếu cơ sở. Với lãi suất trái phiếu trung và ngắn hạn trên 4%, đại đa số stablecoin bảo chứng trái phiếu đều có lãi 4%-5%.

Mô hình “giữ để sinh lãi” này hấp dẫn các nhà đầu tư cá nhân muốn tối ưu hóa nguồn vốn nhàn rỗi, các giao thức DeFi thu hút được tài sản chất lượng để phát triển sản phẩm cho vay, đòn bẩy, hợp đồng vĩnh cửu; tổ chức có thể triển khai vốn on-chain trong cấu trúc tuân thủ, minh bạch, giảm chi phí vận hành lẫn tuân thủ.

Stablecoin sinh lãi có tiềm năng trở thành ứng dụng RWA dễ tiếp cận nhất và mở rộng nhanh nhất. Thị trường crypto đang tăng trưởng mạnh ở mảng sản phẩm thu nhập cố định dựa trên RWA cùng stablecoin bảo chứng trái phiếu. Từ các giao thức on-chain, ông lớn thanh toán đến các tổ chức phố Wall, cục diện cạnh tranh mới đã bắt đầu định hình.

Bất chấp biến động lãi suất trái phiếu sắp tới, làn sóng stablecoin sinh lãi—được thúc đẩy bởi chu kỳ lãi cao—đã tái định hình giá trị stablecoin từ “neo đô la” sang “chia cổ tức”.

Bước ngoặt này không chỉ ghi dấu cho lịch sử stablecoin mà còn là thời điểm quan trọng trong quá trình hội tụ giữa tiền mã hóa và tài chính truyền thống.

Lưu ý pháp lý:

- Bài viết này đăng lại từ [TechFlow], bản quyền thuộc về tác giả gốc [imToken]. Nếu có vấn đề về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn. Chúng tôi sẽ xử lý yêu cầu của bạn nhanh chóng theo quy định.

- Lưu ý: Ý kiến và quan điểm trong bài viết này là của tác giả, không phải tư vấn đầu tư.

- Các bản dịch sang ngôn ngữ khác của bài viết do đội ngũ Gate Learn thực hiện. Không được phép sao chép, phân phối hoặc đạo văn bản dịch nếu chưa ghi rõ nguồn Gate.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì