Торговельна опція

А тепер до історії..

Пам'ятаєте Сема Банкмена-Фріда? Він працював у Jane Street, перш ніж зайнятися експериментами в ефективному альтруїзмі та розкраданні. Протягом останнього місяця Jane Street була в новинах з двох причин.

- Можливо, допомагаючи перевороту (підозрюється).

- Проведення експериментів з арбітражем на індійському ринку опціонів. (Також, нібито, оскільки я не можу дозволити собі тих адвокатів, які потрібні, щоб перемогти їх у суді).

Деякі з цих експериментів були настільки великими, що уряд Індії вирішив заборонити їх у регіоні взагалі та конфіскувати їхні гроші. Мэтт Левін написав цей красивий брифщодо цього питання минулого тижня, але щоб не затягувати, ось як працював «арбітраж».

- Ви продаєте пут-опціони на ринку з глибокою ліквідністю (скажімо, 100 мільйонів доларів)

- Ви стабільно купуєте основний актив на ринку з тонкою ліквідністю (скажімо, з обсягом $10 мільйонів)

На ринку, подібному до індійського, опціони часто торгуються кратно основній акції. Це особливість, а не помилка. Ринки, як правило, знаходять ліквідність, навіть коли немає достатньо основного активу. Наприклад, існує більше золотовалютних фондів (ETF), ніж золота. Або розгляньте ралі GameStop 2022 року, яке частково було спричинене тим, що існувало більше коротких позицій по GME, ніж самих акцій. Взагалі, повертаючись до Jane Street.

Коли ви "купуєте" опціон пут, ви ставите на те, що ціна знизиться. Або ви купуєте право продати за узгодженою ціною. Ціна страйку. Обернене відбувається, коли ви купуєте опціон колл. Ви купуєте право купити щось за попередньо встановленою ціною. Дозвольте мені пояснити це на токені PUMP, оскільки він має бути запущений наприкінці цього тижня.

Скажімо, я хочу зробити ставку на те, що токен Pump відкриється нижче 4 мільярдів доларів США в FDV, керуючись хворобливою ненавистю до VC і мем-ринків. Я б купив пут-опціони. Людина, яка продає мені ці пут-опціони, може бути VC, що має частку в токені Pump і вважає, що ціна буде вищою, коли він буде запущений.

В обмін на продаж мені цих путів, венчурний капіталіст отримує премію. Скажімо, я плачу йому $0.10. Якщо відкриється на, скажімо, $3.10, а мій страйк був $4, я отримав би $90 центів, якщо я скористаюсь своїми пут-опціонами. Мій ефективний прибуток становитиме $0.8. Венчурний капіталіст, з іншого боку, буде змушений продавати токени за нижчою, ніж очікувалося, ціною ($3.10), фактично покриваючи різницю в $0.90 і зазнаючи збитків.

Чому я повинен це робити? Я отримую велику кількість кредитного плеча. Я вкладаю $0.1 і можу коротко продати актив за $4. І чому я отримую кредитне плече? Тому що особа, яка продає мені опціон (венчурний капітал), вважає, що він не впаде нижче $4. Ще гірше, що венчурний капітал (і його мережа друзів) можуть просто купити Pump за $4, щоб у момент розрахунку він торгувався за $4.5. Саме в цьому індійський уряд звинувачує Jane Street.

Джерело: Матт Левінкоротка інформація про Bloomberg

У випадку Jane Street, проте, вони не торгували токенами PUMP. Вони торгували акціями з Індії. Конкретно - банківським індексом NIFTY. Ринок, на якому роздрібні користувачі часто торгують опціонами через високий важіль, який він пропонує. Все, що їм потрібно було зробити, це щось подібне — купити деякі з відносно неліквідних базових акцій, які входять до складу індексу.

Тоді продавайте колли на індекс з вищим преміумом, оскільки ціна індексу зростає через спотові покупки. Купуйте пут-опціони на індекс. А потім продавайте акції, щоб знизити індекс. Прибуток тут - це премія за колли та виплата за пут-опціони. Ви можете втратити трохи на спотових покупках і продажах. Але виплата за пут-опціони зазвичай більш ніж достатня, щоб покрити цю втрату.

Діаграма вище пояснює, як працювала торгівля. Червона лінія - це ціна, за якою торгувався індекс. Синя лінія - це ціна, за якою торгувалися опціони. Насправді вони продавали опціони (знижуючи ціни, отримуючи премії) і купували базовий актив (підвищуючи ціну і не сплачуючи за опціони). Усе це арбітраж.

Що це має спільного з історією сьогодні?

Нічого. Я просто хотів пояснити, як працюють пут-опціони, колл-опціони та страйк-ціни для людей, які нові в цих термінах.

У сьогоднішньому випуску Суманту та я розглядаємо просте питання. Чому ринок опціонів у криптовалюті не вибухнув? Он-чейн перпетуали знову стали популярними, а Hyperliquid веде наратив. Перпетуали фондового ринку також майже тут. Але що з опціонами? Як і з більшістю речей, ми почнемо з історичного контексту, потім розглянемо специфіку роботи цих ринків і викладемо, чого очікувати. Наша припущення полягає в тому, що якщо перпетуали залишаться, опціони підуть за ними.

Питання в тому, хто є командами, які це будують, і які механізми вони впровадять, щоб досягти різних результатів у порівнянні з бумом ери літа DeFi 2021 року?

Ми не маємо всіх відповідей, але ось кілька підказок.

Вічна головоломка

Чи пам'ятаєте ви пандемію? Чудові часи, коли ми сиділи вдома, міркуючи, як довго триватиме великий експеримент соціального дистанціювання в нашому житті? Це також був час, коли ми побачили межі ринку ф'ючерсів. Як і з багатьма товарами, нафти є ринок ф'ючерсів, який дозволяє трейдерам ставити на її ціну. І, як і з усіма товарами, нафта корисна лише доти, поки вона в попиті. Обмеження, спричинені пандемією, означали, що попит на нафту та нафтопродукти був не таким великим.

Коли ви купуєте ф'ючерс з фізичною поставкою (а не з грошовим врегулюванням), ви купуєте права на отримання базового активу за ціною, яку ви погоджуєте сьогодні. Отже, якщо я куплю нафту, я буду «отримувати» нафту, коли контракт закінчується. Більшість трейдерів не займаються зберіганням товару, а натомість продають його фабриці або контрагенту з необхідною логістикою (як...танки для доставки) взяти нафту.

Але в 2020 році все зламалося. Ніхто не хотів стільки нафти, і трейдери, які купили ці ф'ючерсні контракти, повинні були взяти на себе відповідальність. Уявіть, що я 27-річний аналітик в інвестиційному банку з мільйоном галонів нафти, які чекають «доставки» по закінченню контракту? Мій 40-річний керівник з комплаєнсу спочатку попросив би мене продати все. І саме так і сталося.

У 2020 році цінанафта стала негативноюна деякий час. Це гарний приклад обмежень ф'ючерсів для фізичних товарів. Ви повинні взяти на себе відповідальність. А відповідальність має свої власні витрати. Якщо я просто трейдер, який ставить на ціни на нафту, курятину чи кавові зерна, чому я хочу брати на себе відповідальність? Як я навіть перевезу це з джерела до портів Дубая? Це структурна різниця між ф'ючерсними ринками для криптовалюти та традиційним світом.

У криптовалюті базовий товар можна отримати з мінімальними або взагалі без витрат. Він просто передається на гаманця.

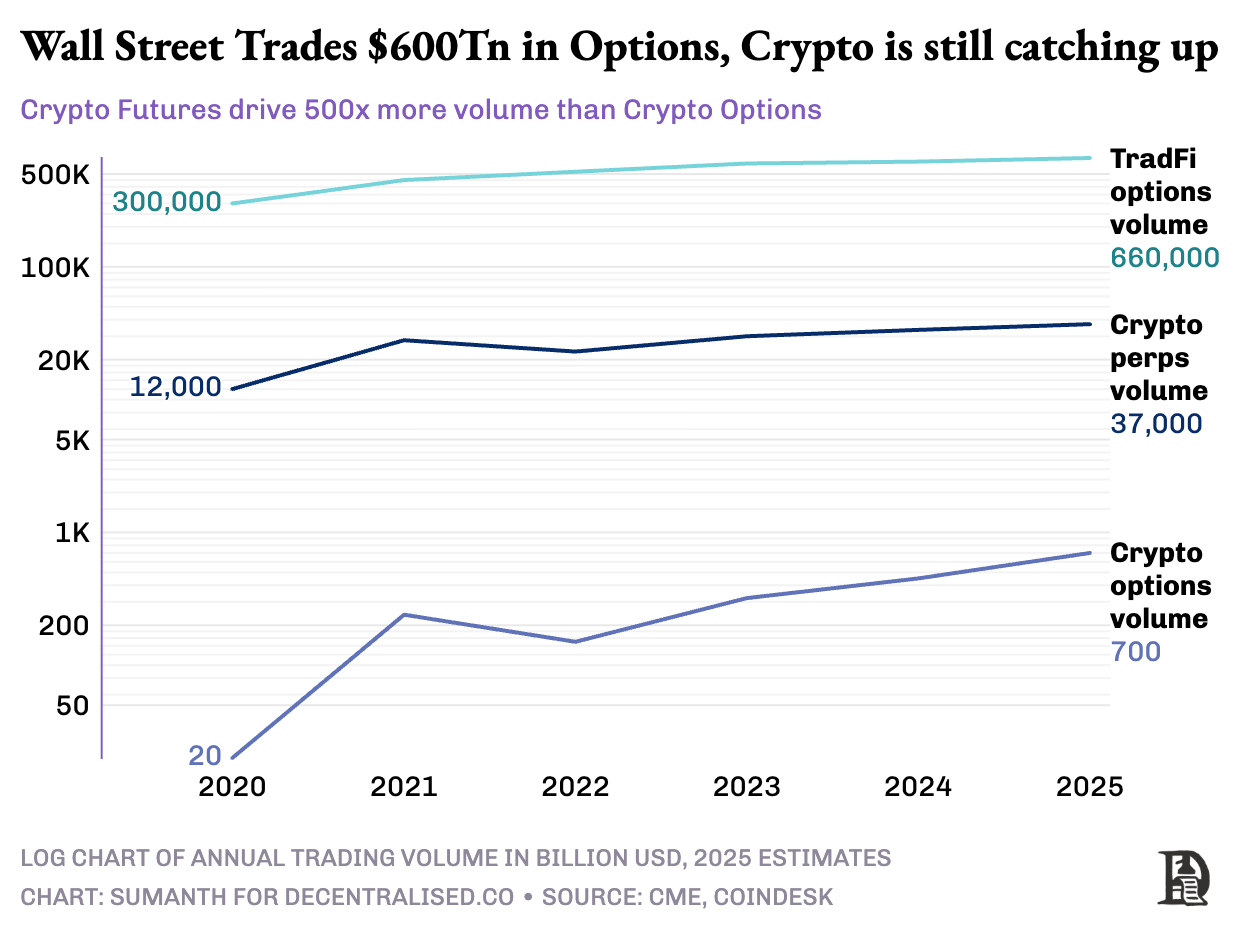

І все ж, ринок опціонів у криптовалюті не вибухнув. У 2020 році ринок опціонів у США склав близько 7 мільярдів контрактів. Сьогодні він досягає близько 12 мільярдів контрактів, що становить номінальну вартість 45 трильйонів доларів. Ринок опціонів у США приблизно в 7 разів більший за ринок ф'ючерсів. Майже половина цієї активності походить від роздрібних трейдерів, які торгують короткостроковими опціонами, що закінчуються в той же день або до кінця тижня. Robinhood побудував свій бізнес навколо надання швидкого, легкого та безкоштовного доступу до опціонів та монетизації цього через Citadel за моделлю, яка називається оплатою за виконання ордерів.

Криптопохідні інструменти, однак, розповідають іншу історію. Перпетуальні контракти обробляють приблизно 2 трильйони доларів щомісяця, що приблизно в 20 разів більше обсягу опціонів, які очищають близько 100 мільярдів доларів щомісяця. Крипторинки не успадкували інструменти традиційних фінансів; вони розвинули власну екосистему з нуля.

Регуляторний ландшафт визначив ці різні шляхи. Традиційні ринки працюють під обмеженнями CFTC, які вимагають переукладення ф'ючерсів і створюють операційні тертя. Регуляції США обмежують кредитне плече акцій приблизно до 2x і забороняють все, що нагадує "20x безстрокові ф'ючерси". Опціони стали єдиним способом для користувача Robinhood з $500 перетворити 1% руху в акціях Apple на прибуток понад 10%.

Нерегульоване середовище криптовалют, яке працює виключно з цифровими активами без фізичної доставки, створило простір для інновацій. Все почалося з постійні ф'ючерси Bitmex. Ці ф'ючерси є унікальними тим, що, як і вказує назва, немає дати «поставки». Вони є безстроковими. Тому ви не берете на себе відповідальність за базовий актив, а просто торгуєте. Чому трейдери використовують ці ф'ючерси? Дві причини:

- В порівнянні з торгівлею спотовими контрактами, безстрокові ф'ючерси мають нижчі комісії.

- Доступність маржі набагато вища на перпетуальних контрактах.

Більшість трейдерів надають перевагу простоті торгівлі безстроковими контрактами. Опціони, навпаки, вимагають розуміння кількох змінних одночасно: вибір страйку, базова ціна, часовий розпад, імпліцитна волатильність та дельта-хеджування. Більшість крипто-трейдерів безпосередньо перейшли від спот-торгівлі до безстрокових контрактів, повністю оминувши криву навчання опціонам.

BitMEX випустивперпетуалиу 2016 році, і вони миттєво стали улюбленою важільною іграшкою криптовалюти. У тому ж році невелика голландська команда запустила Deribit, першу платформу, присвячену криптоопціям. Біткоїн коштував менше 1000 доларів, тому більшість трейдерів вважали його зайвою складністю. Через 12 місяців настрій змінився. BTC мчав до 20 тисяч, а майнери, які сиділи на непереданих запасах, почали купувати пут-опціони, щоб зафіксувати маржу. Опціони на ефір з’явилися в 2019 році, а до січня 2020 року відкритий інтерес вперше перевищив 1 мільярд доларів.

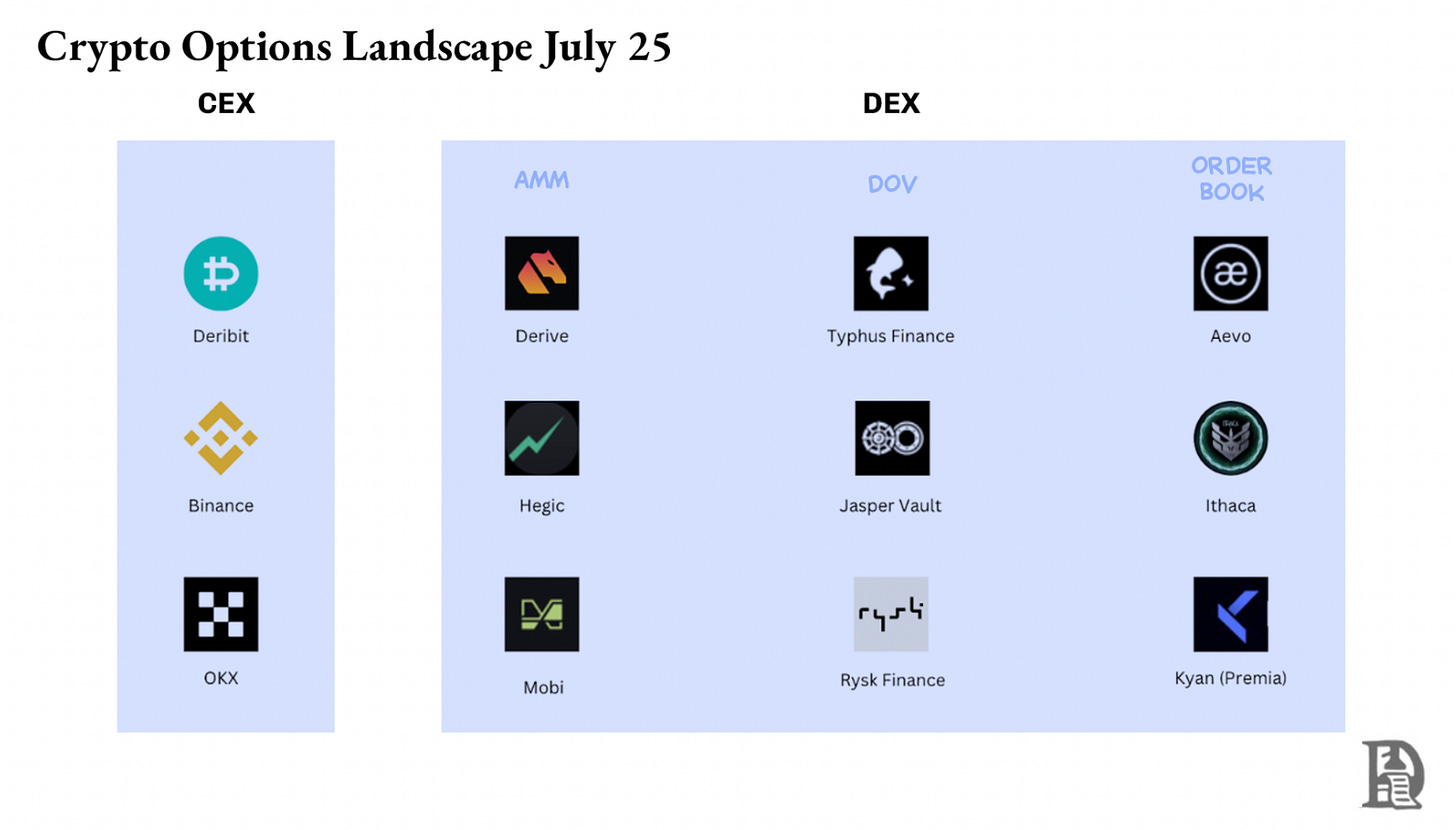

Сьогодні Deribit обробляє понад 85% обсягу криптовалютних опціонів, що демонструє, наскільки тонким залишається ринок. Коли інституції потребують реального обсягу, вони не торкаються книги ордерів, вони дзвонять Служба запитів на котируванняабо спілкуватися через Telegram, а потім завершити угоду через інтерфейс Deribit. Чверть обсягу Deribit надходить через цей приватний канал, що підкреслює домінування інституцій в тому, що, здається, є орієнтованим на роздрібним споживачем простором.

Deribit зайняв унікальну позицію, дозволяючи використовувати заставу між ринками. Припустимо, ви відкрили довгу позицію по ф'ючерсам (Біткоїн за $100k) і купили пут-опціони за $95k. Якщо ціна Біткоїна знизиться, ваша довга позиція буде в мінусі, але зростання вартості ваших пут-опціонів не дозволить вам бути ліквідованим. Тут є змінні, такі як терміни дії опціонів або скільки важелів ви використовували по ф'ючерсам. Але можливість мати заставу між ринками на Deribit була ключовою причиною його домінування.

Переміщення опцій в ланцюгу виглядало легко на папері. Смарт-контракт може відстежувати страйки та терміни закінчення, ескроу заставу та розраховувати виплати без посередників. Проте, після п'яти років експериментів, Опціонні DEX все ще охоплюють менш ніж 1% обсягу опціонів. Порівняйте це з Перп DEX, які володіють приблизно10% обсягу ф'ючерсів.

Щоб зрозуміти, чому, нам потрібно пройти через три фази еволюції опціонів на блокчейні.

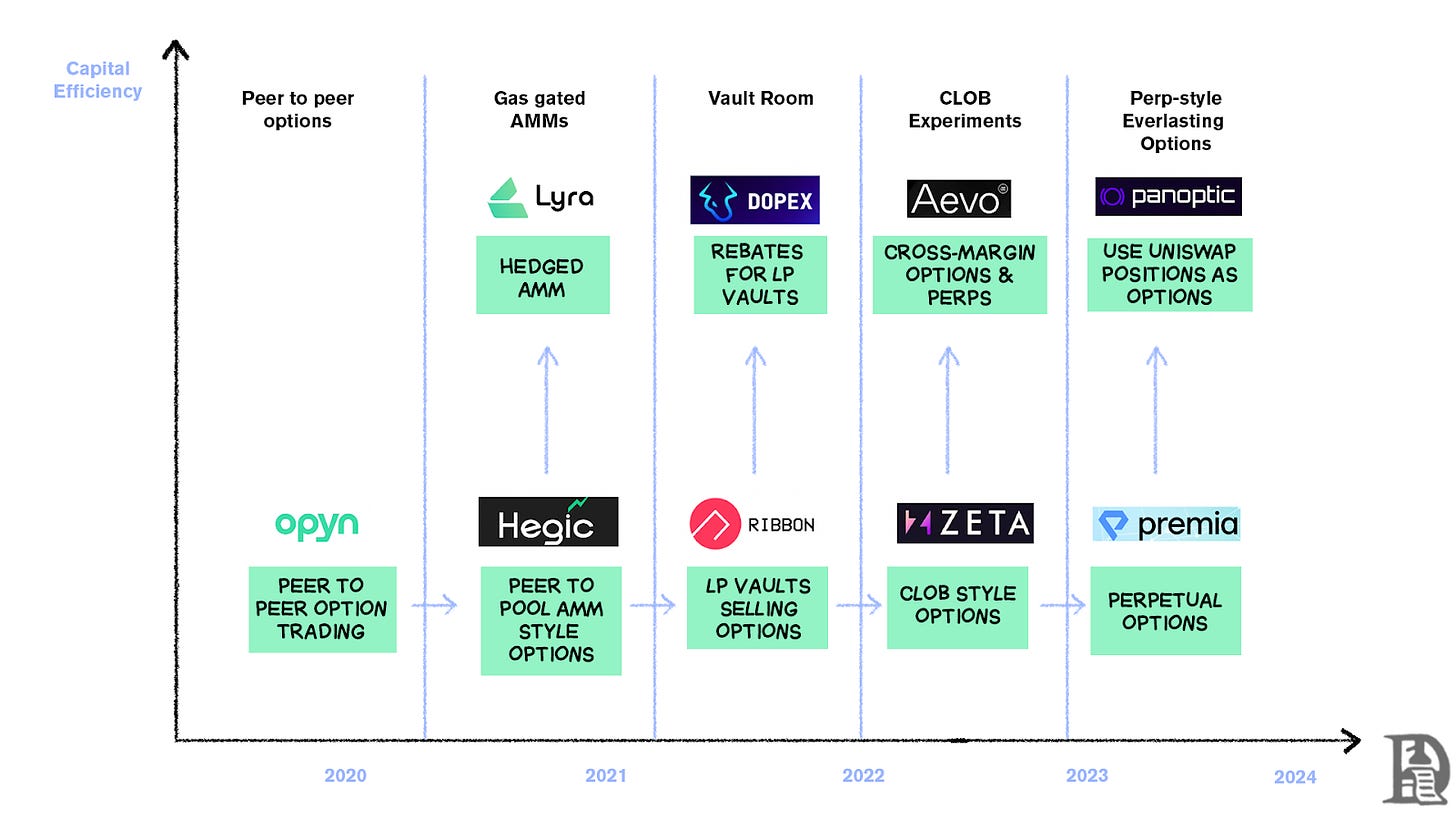

Кам'яна епоха опціонів

Opynзапустив процес у березні 2020 року, демократизуючи написання опціонів. Закладіть ETH як заставу, виберіть страйк і термін дії, і смарт-контракт створить токени ERC20, які представляли б вимогу. Ці токени торгувалися в режимі peer-to-peer скрізь, де приймалися ERC-20 — Uniswap, SushiSwap або навіть безпосередні перекази між гаманцями.

Кожен варіант став власним торгівельним токеном. Липневий колл на $1,000 був одним токеном, колл на $1,200 – іншим, що створювало фрагментований UX, але функціональний ринок. На момент закінчення терміну дії, тримачі, які завершили «в грошах», могли реалізувати свої опціони, отримуючи свою виплату, тоді як контракт повертав залишкове забезпечення назад авторам. Ускладнюючи ситуацію, авторам доводилося заморожувати всю номінальну суму. Продаж колла на 10 ETH вимагав заморожування 10 ETH до закінчення терміну дії, щоб заробити пів ETH премії.

Ця система працювала бездоганно, поки не настало літо DeFi. Коли газові збори зросли до 50-200 доларів за транзакцію, написання одного опціону часто коштувало більше, ніж самою премією. Модель зруйнувалася практично за одну ніч.

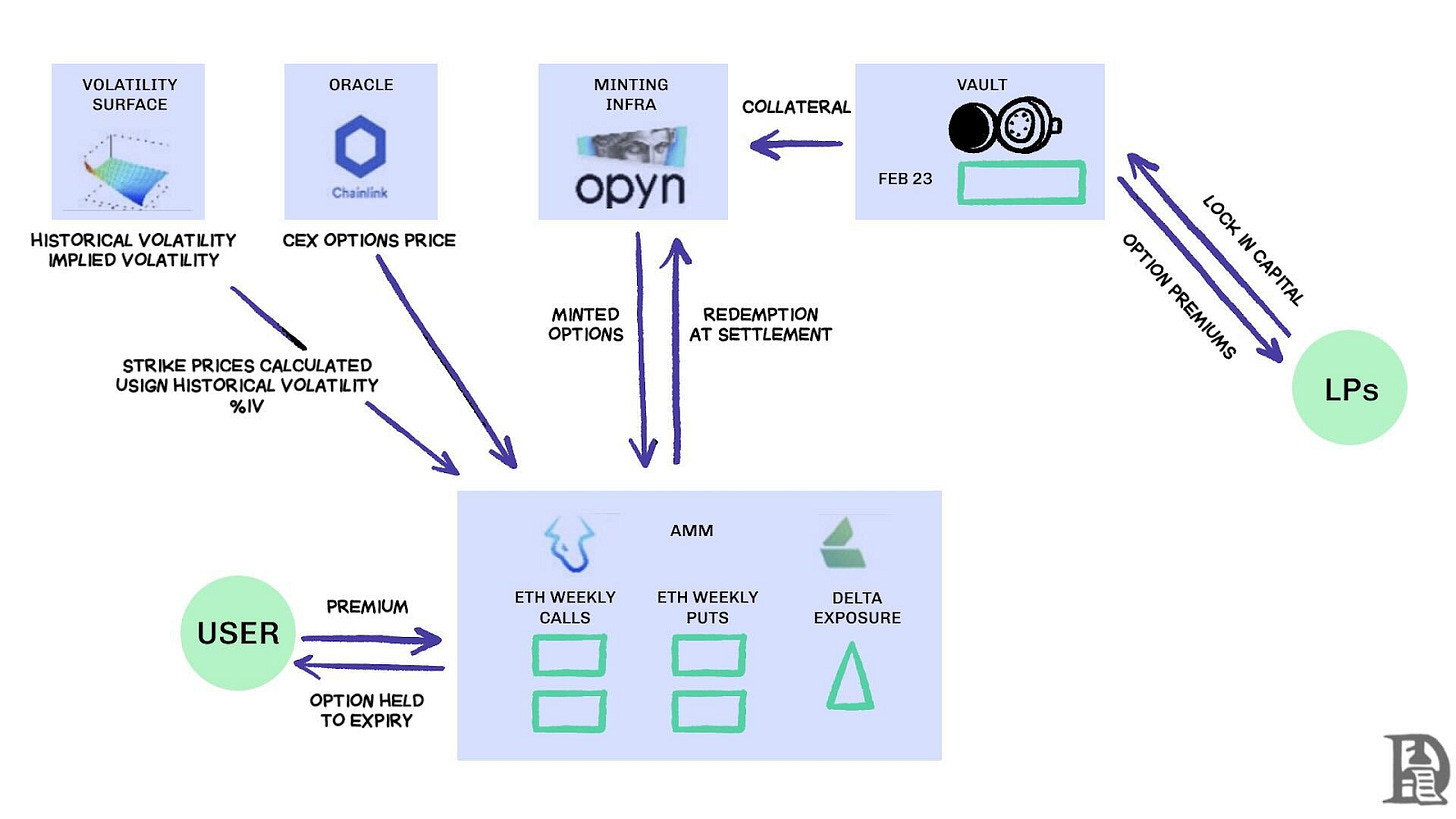

Будівельники перейшли до моделі пулової ліквідності, натхненної Uniswap.Hegicвела цю трансформацію, дозволяючи будь-кому, від роздрібних трейдерів до китів, вносити ETH у комунальні сховища. LP об'єднують заставу в один фонд і дозволяють смарт-контракту встановлювати ціну на купівлю та продаж опціонів. Інтерфейс Hegic дозволяє вам вибрати ціну страйку та дату закінчення.

Якщо трейдер хоче купити опціон колл на 1ETH на наступний тиждень, автоматизована крива (AMM) використовує модель Блека-Шоулса для ціноутворення, беручи дані про волатильність ETH з зовнішнього oracle. Якщо трейдер натисне «Купити», контракт забере 1ETH застави з пулу, випустить NFT, який зафіксує ціну страйку та термін дії, і надішле цей NFT безпосередньо у гаманець покупця. Покупець може продати NFT на OpenSea у будь-який час або дочекатися терміну дії.

Для користувачів це здавалося майже магічним — одна транзакція без жодної контрагента і премії, що надходять до LP (мінус комісія протоколу). Трейдери любили однокліковий UX, а LP подобався дохід; сховище могло одночасно створювати багато страйків/термінів без активного управління.

Чарівність тривала до вересня 2020 року. Ethereum зазнав жорсткого падіння, а просте цінове правило Hegic продавало пут-опціони занадто дешево. Власники пут-опціонів, які були в прибутку, реалізували свої опціони, змусивши сховище передати реальний ETH, який воно ніколи не очікувало втратити. Один жорстокий тиждень стер річну суму премій, і LP отримали суворий урок: написання опціонів може здаватися легким заробітком на спокійних ринках, але перша буря може спорожнити пул без належного управління ризиками.

AMM повинні заблокувати заставу для підстрахування опціонів

Ліра (тепер Вивести) спробував вирішити це, поєднавши пул ліквідності з автоматизованим управлінням ризиками. Lyra розрахував чисту дельта-експозицію пулу після кожної угоди — суму всіх дельт опціонів по страйках і термінах. Якщо у сховищі була чиста коротка дельта-експозиція 40 ETH, це означало, що воно втрачало б 40 доларів за кожне підвищення ціни ETH на 1 долар. Lyra встановив би довгу позицію на 40 ETH на Synthetixперпетуали для нейтралізації цього напрямкового ризику.

АММ використовував цінове формування за допомогою моделі Блека-Шоулза, при цьому дорогі обчислення в мережі виконувалися за допомогою оффчейн орклів, щоб газ залишався прийнятним. Це дельта-хаеджування скоротило падіння в сховищах вдвічі в порівнянні з незащищеними стратегіями. Хоча це було елегантно, система залежала від ліквідності Synthetix.

Коли крах Terra Luna налякав трейдерів і вони втекли з пулів стейкінгу Synthetix, ліквідність висохла, що призвело до різкого зростання витрат на хеджування Lyra і значного розширення спредів. Складне хеджування вимагає глибоких джерел ліквідності, чим DeFi все ще бореться за надійне забезпечення.

Знайти вогонь

Пропозиції на продаж DOV проходять через аукціони, Джерело:Дослідження Дерев'яного Будинку

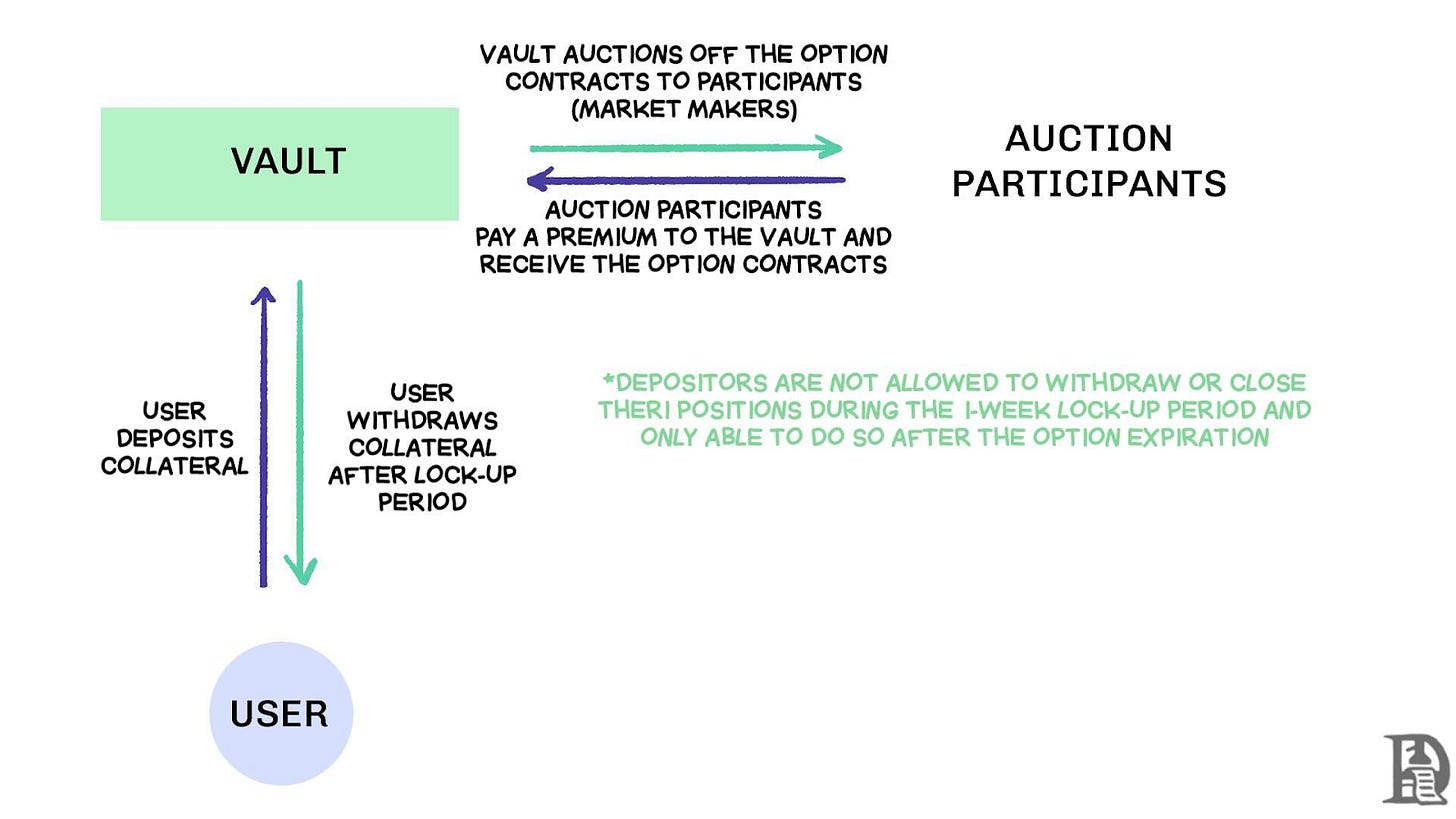

Децентралізовані опціонні сховища (DOV) з'явилися на початку 2021 року.СтрічкаФінанси впровадили цю модель простим стратегічним підходом. Користувачі вносять ETH у сховище, яке щоп'ятниці продає покриті колли через поза біржові аукціони. Маркет-мейкери роблять ставки на потік, а премії повертаються до депозитарів як дохід. Усе скидається наступного четверга, коли опціони закриваються, а забезпечення розблоковується, готове до наступного циклу аукціону.

Під час бичачого тренду 2021 року IV залишалася вище 90%, тож тижневі премії перетворювалися на вражаючі APY. Тижневі аукціони постійно приносили привабливі доходи, а вкладники насолоджувалися тим, що здавалося безризиковим доходом на їхніх ETH-активах. Коли ринок досяг піку в листопаді та вартість ETH почала знижуватися, сховища почали показувати негативні доходи. Премійний дохід більше не покривав падіння вартості ETH.

Конкуренти Dopex та ThetaNuts скопіювали модель і додали токени знижок, щоб пом'якшити втрати під час поганих тижнів, але основна вразливість до великих рухів залишилася. У моделях AMM та DOV капітал залишається заблокованим до закінчення терміну дії. Користувачі, які вклали ETH для отримання премій, застрягли, якщо ETH падає, не в змозі вийти з позицій, коли це потрібно.

Книга замовлень

Навчаючись на обмеженнях AMM, які паралізували ранні опціонні протоколи, команди на Solana обрали радикально інший підхід. Вони намагалися відтворити модель центрального лімітного ордеру (CLOB) Deribit на блокчейні з використанням складних двигунів для матчінгу ордерів, які розраховувалися майже миттєво, та залучили маркет-мейкерів, які діяли б як контрагент, пишучи кожен опціон.

Перше покоління продуктів, таких як PsyOptions, намагалися перенести книгу замовлень в блокчейн. Кожна котирування споживала блокпробіл, і творці повинні були заблокувати 100% застави, тому вони котирували рідко. Друге покоління продуктів, такі як Дрифт і Zeta Markets, перемістив книгу замовлень за межі блокчейна та розрахував на блокчейні, як тільки відбулася угода. Команда Ribbon знову увійшла в арену з Aevo, розміщуючи книгу замовлень та двигун матчів на високопродуктивному Optimism L2.

Більш важливо, що ці продукти підтримували перпетуальні контракти та опціони на одній платформі, з системою портфельної маржі, яка розраховувала чистий ризик ринкових творців. Це допомогло творцям повторно використовувати заставу, та сама функція, яка зробила Deribit успішним.

Результати були змішаними. Спреди звузилися, оскільки маркет-мейкери могли часто оновлювати котирування без забороняючих витрат на газ. Слабкі місця моделі CLOB стали очевидними, особливо під час торгівлі в неробочий час.

Коли професійні маркетмейкери в США вийшли з мережі, ліквідність зникла, залишивши роздрібних трейдерів з великими спредами та поганим виконанням. Залежність системи від активних маркетмейкерів створила тимчасові мертві зони, яких AMM, незважаючи на свої недоліки, ніколи не зазнавали. Команди, такі як Drift, повністю переключилися на Перпетуали, відійшовши від Опціонів.

Деякі команди, такі як Преміяпрагнуть гібридної моделі AMM-CLOB, середнього шляху між повністю ончейновими книгами ордерів, які забезпечують ліквідність 24/7, та маркет-мейкерами, які можуть ввести глибину. Проте TVL не зріс понад 10 мільйонів доларів, тому прослизання залишалося високим для великих кліпів, що вимагало втручання маркет-мейкерів.

Чому виникають труднощі з опціонами

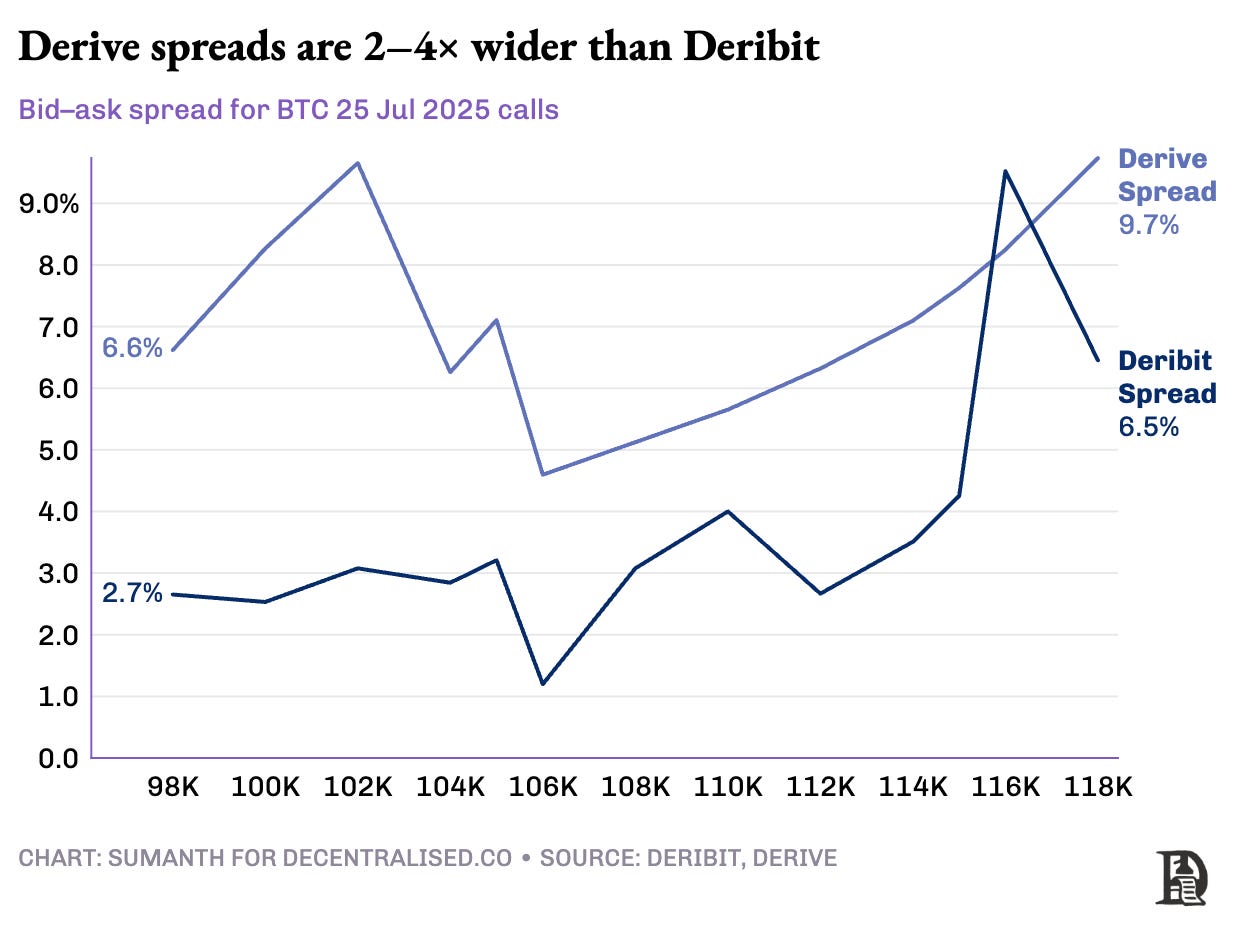

Ліквідність опцій відходить від AMM до книг замовлень. Derive (перейменований з Lyra) закрив свій ончейн AMM і перебудував біржу навколо книги замовлень з крос-маржею.двигун ризиків. Це оновлення привернуло столи, як Галактика і GSR, і платформа тепер обробляє приблизно 60% від усього обсягу опціонів на ланцюгу, стаючи найбільшим DEX для опціонів DeFi.

Влад про дизайн CLOB

Коли маркет-мейкер продає колл-опціон на BTC за 120 тисяч доларів і хеджує його спотовим BTC, система визнає ці компенсуючі позиції та розраховує вимоги до маржі на основі чистого портфельного ризику, а не вимог до окремих позицій. Двигун постійно оцінює кожну позицію: підписує колли на 120 тисяч доларів на січень 2026 року, короткі тижневі опціони на наступний тиждень, купує спотовий BTC і просить трейдерів внести маржу на основі чистого напрямкового експозиції.

Хеджування усуває ризики, звільняючи заставу для повторного вкладення в наступну котировку.

Ончейн-протоколи розривають цей цикл в момент, коли вони токенізують кожен страйк і термін придатності в окремий силос ERC-20. Колл на 120 К, випущений на наступну п’ятницю, не може визнати хедж BTC-perp. Хоча Derive частково вирішила цю проблему, додавши перпетуали для можливості крос-маржинування в їхньому кліринг-хаусі, спреди залишаються значно ширшими, ніж у Deribit; часто в 2-5 разів більшими для еквівалентних позицій.

Джоел: Дозвольте мені пояснити це з точки зору цін на манго. Уявіть, що я продав комусь право купити манго за 10 доларів і отримав за це 1 долар. Це манго буде в піковій стиглості через три дні. Якщо я маю манго (спотовий актив), я можу збирати премію (1 долар) і не турбуватися про те, що ринкова ціна манго зросте.

Я не втрачаю грошей (отже, я застрахований), за винятком будь-якого гіпотетичного зростання ціни на манго. Якщо Сумант купив опціон (заплативши мені 1 долар), він може повернутися і продати манго за 15 доларів, отримавши 4 долари прибутку. Три дні є терміном дії зазначених опціонів. Наприкінці цієї угоди гарантовано, що я або отримаю манго, або 11 доларів загалом (10 доларів за манго + 1 долар премії).

У централізованій біржі моя ферма манго та ринок знаходяться в одному місті. І вони знають про гарантії моєї транзакції. Тому я можу використовувати їх як заставу для премії, сплаченої Сумантом, щоб компенсувати інші витрати, такі як праця. На ринках з використанням блокчейн-технологій два ринки гіпотетично знаходяться в різних місцях і немає довіри до них. Оскільки більшість ринків працює на кредитній основі і на довірі, така модель буде неефективною з точки зору використання капіталу. Я втратю гроші тільки за те, що перерахую платіж Суманту, щоб сплатити комусь іншому за логістику.

Deribit користується роками розробки API та глибоким складом алгоритмічних торгових стійок, які оптимізували свої системи для його платформи. Ризиковий двигун Derive запустився трохи більше року тому і не має товстих ордерних книг як на спотових, так і на постійних ринках, що вимагає ефективного хеджування. Маркет-мейкери потребують миттєвого доступу до глибокої ліквідності через кілька інструментів для ефективного управління ризиком. Вони можуть одночасно тримати опціонні позиції та хеджувати їх через постійні контракти з відносною легкістю.

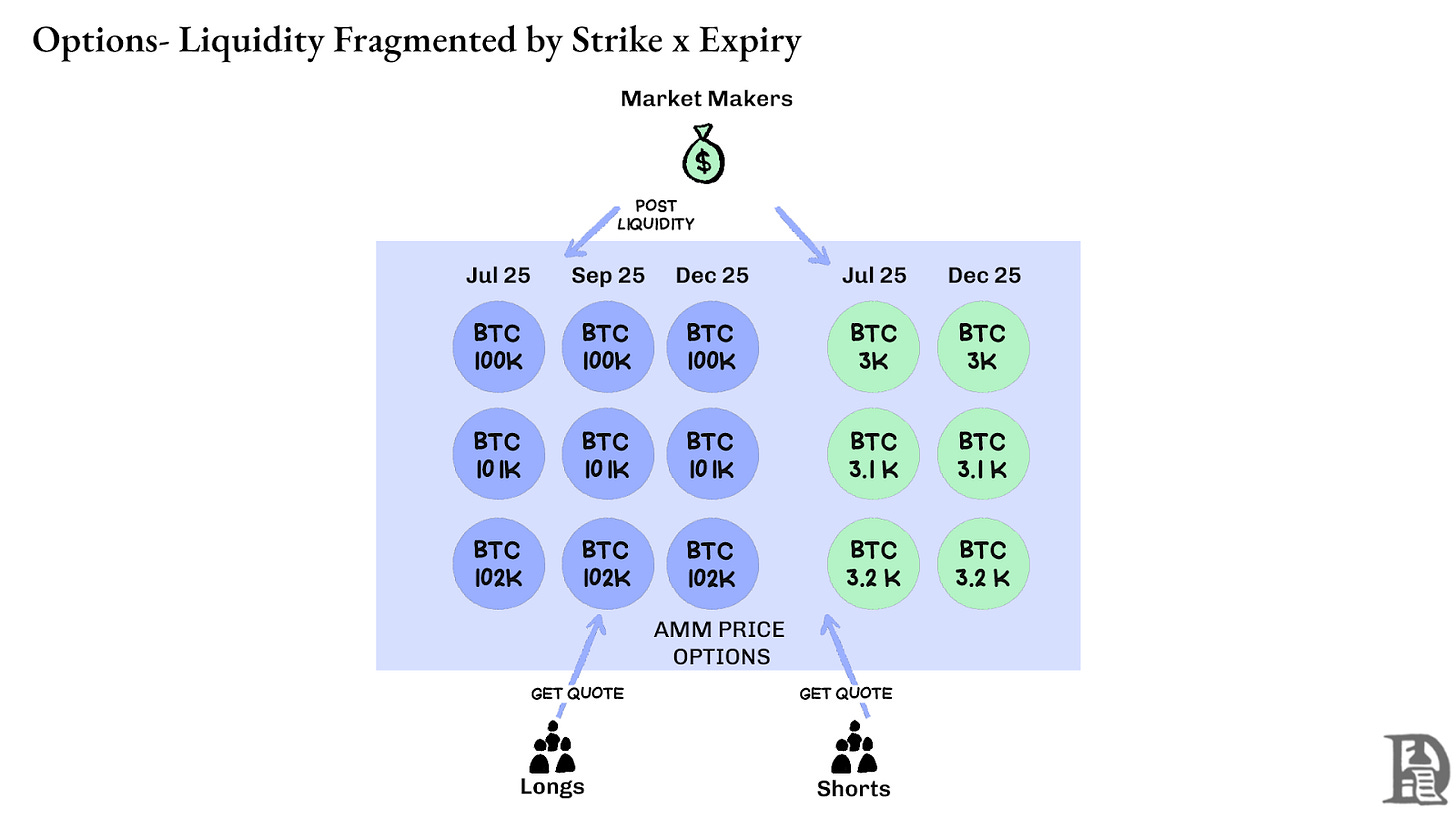

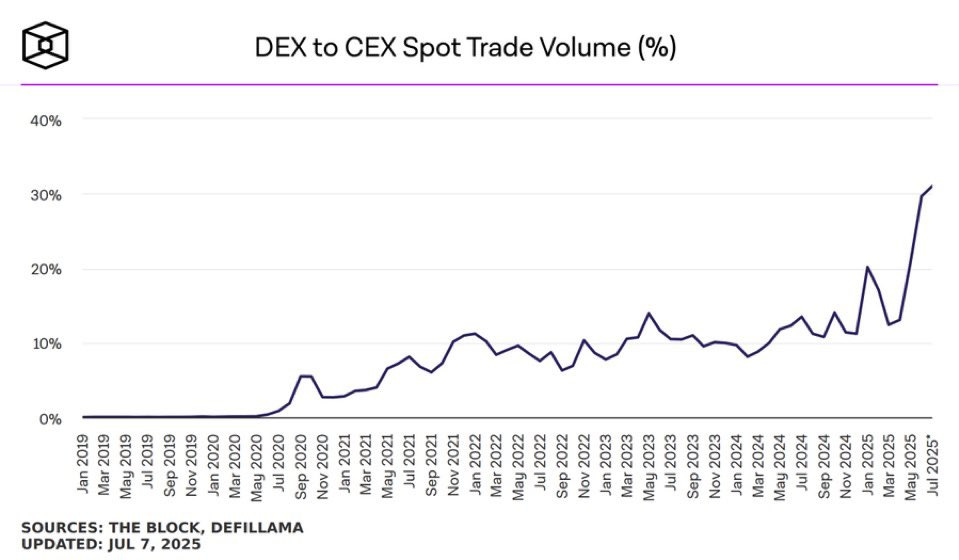

Постійні DEX вирішили проблему ліквідності, повністю усунувши фрагментацію. Кожен постійний контракт на певний актив виглядає ідентично: один глибокий пул, одна ставка фінансування та об'єднана ліквідність незалежно від того, чи обирає трейдер важіль 2x чи 100x. Важіль впливає лише на вимоги до маржі, а не на структуру ринку.

Цей дизайн дозволяє платформам, таким як Hyperliquid, досягати вражаючого успіху, оскільки їхній сховище зазвичай займає протилежну сторону роздрібних угод і розподіляє торгові збори між депозиторами сховища.

Опціони, навпаки, розподіляють ліквідність між тисячами мікро-активів. Кожна комбінація страйку та терміну дії створює свій власний ринок з відмінними характеристиками, розподіляючи доступний капітал і ускладнюючи досягнення глибини, якої потребують складні трейдери. Це в основі того, чому опціони на блокчейні не стали популярними. Однак, з огляду на обсяги ліквідності, які ми спостерігали в Hyperliquid, це рівняння може незабаром змінитися.

Майбутнє криптоопціонів

Дивлячись на всі основні запуски опціонних протоколів за останні три роки, чітко проявляється модель: ефективність капіталу визначає виживання. Протоколи, які змушували трейдерів заморожувати окремі застави для кожної позиції, незалежно від того, наскільки складними були їхні цінові моделі чи стильними їхні інтерфейси, постійно втрачали ліквідність.

Професійні маркетмейкери працюють на надзвичайно вузьких маржах. Їм потрібні всі долари капіталу, які ефективно працюють одночасно на кількох позиціях. Коли протокол змушує їх внести 100 тисяч доларів як заставу для кол-опціону на біткойн і ще 100 тисяч доларів для хеджуючої безстрокової позиції, замість того, щоб визнати це як компенсуючі ризики, що вимагають, можливо, 20 тисяч доларів чистої маржі, продовжувати участь у ринку стає невигідно. Простими словами, ви не хочете заморожувати багато грошей, щоб заробити дуже мало.

Джерело: TheBlock

Спотові ринки на платформах, таких як Uniswap, регулярно обробляють обсяги понад 1 мільярд доларів США на день з мінімальним слippage. Перпетуальні DEX, такі як Hyperliquid, обробляють сотні мільйонів доларів США в денному обсязі, зберігаючи спреди, конкурентоспроможні з централізованими біржами. Тепер існує ліквіднісний фундамент, який терміново потрібен протоколам опцій.

Головною перешкодою завжди була базова інфраструктура: "трубопровід", який професійні трейдери сприймають як належне. Маркет-мейкери потребують глибоких ліквідних пулів, миттєвих можливостей хеджування, негайних ліквідацій, коли позиції йдуть погано, та єдиних маржинальних систем, які розглядають весь їхній портфель як один ризиковий профіль.

Ми писали про Підхід Hyperliquid до спільної інфраструктури, створюючи позитивну динаміку, яку DeFi давно обіцяла, але рідко виконувала. Кожен новий додаток зміцнює всю екосистему, а не конкурує за обмежену ліквідність.

Ми вважаємо, що опціони врешті-решт з'являться в блокчейні завдяки цьому підходу, орієнтованому на інфраструктуру. У той час як попередні спроби зосереджувалися на математичній складності або хитрих токеноміках, HyperEVM вирішує основну проблему: єдине управління забезпеченням, атомарне виконання, глибока ліквідність та миттєва ліквідація.

Є кілька основних аспектів зміни ринкової динаміки, які ми спостерігаємо:

- Після краху FTX у 2022 році на ринку стало менше маркет-мейкерів, які взаємодіяли з новими примітивами та брали на себе ризики. Сьогодні це змінилося. Учасники з традиційних каналів повернулися до криптовалюти.

- Існує більше перевірених у бою мереж, які можуть задовольнити потреби вищої пропускної здатності транзакцій.

- Ринок більш відкритий до деякої логіки та ліквідності, які не зовсім є в мережі.

Якщо опціони повернуться, це може вимагати поєднання талантів розробників, які розуміють, як працює продукт, стимулів для маркет-мейкерів і можливості упакувати ці інструменти так, щоб вони були зручні для роздрібних інвесторів. Чи можуть бути платформи опціонів на блокчейні, де кілька людей отримують зміни в житті? Адже саме це пропонували меми. Вони змушували людей мріяти про отримання семизначних сум з кількох сотень доларів. Мем-активи працювали, оскільки вони пропонували високу волатильність, але їм бракувало ефектів лінді.

Опціони, з іншого боку, мають ефект Лінді та волатильність, але для середньої людини їх важко зрозуміти. Ми вважаємо, що з'явиться клас споживчих додатків, які зосередяться на заповненні цього розриву.

Сьогоднішній ринок криптоопціонів нагадує ринок до CBOE в Чикаго — це набір експериментів без стандартизації, домінованих спекуляціями, а не хеджуванням. Але це зміниться, оскільки інфраструктура криптовалюти зрілить в справжні бізнес-операції. Інституційна ліквідність прийде в блокчейн з надійною інфраструктурою, яка може підтримувати системи крос-маржингу та комбіновані механізми хеджування.

Повага до підйому,

Суманто

Особлива подяка за Hansolar за те, що він поділився своїми поглядами на цю сферу.

Відмова від відповідальності:

- Ця стаття перепублікована з [Decentralised.co]. Усі авторські права належать оригінальному автору [Суман Неппалі та Джоел Джон]. Якщо є заперечення проти цього перевидання, будь ласка, зв'яжіться з Gate Learn команда, і вони швидко з цим впораються.

- Відмова від відповідальності: Думки та погляди, висловлені в цій статті, є виключно думками автора і не є інвестиційною порадою.

- Переклади статті на інші мови виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених статей заборонено.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?