Публічні блокчейни стейблкоїнів: попри заяви про підтримку інституційності й забезпечення конфіденційності, вони фактично стимулюють розподіл і генерацію доходу

Програмне забезпечення кардинально змінює світ, а стейблкоїни нині формують нову архітектуру самої блокчейн-індустрії.

Цього разу мова не про Base від Coinbase або L2 від Robinhood — Circle та Stripe вирішили побудувати власні Layer 1-мережі для стейблкоїнів, фактично виходячи з-під обмежень існуючих публічних блокчейнів і цілком перебудовуючи базові механізми та gas-токени навколо стейблкоїнів.

Банки втратили перевагу — лідерство переходить до емітентів стейблкоїнів, які конкурують за майбутнє фінансової інфраструктури.

Попри уявну конкуренцію Arc від Circle і Tempo від Stripe із Tron та Ethereum, їхній справжній орієнтир — глобальна клірингова архітектура після епохи центральних банків. Чинна інфраструктура фіатних валют — Visa і SWIFT — вже неспроможна задовольнити світовий попит на ліквідність, що стимулюється стейблкоїнами.

Міжгалузевий прорив: карткові мережі поступаються публічним блокчейнам стейблкоїнів

Майже тридцять років альянс Wintel домінував у світі ПК, поки зростання ARM у мобільному не призвело до занепаду Intel — навіть без стратегічних промахів останнього.

Розвиток карткових мереж і банківських карт відбувався різними шляхами. У 1950 році Diners Club започаткував першу карткову мережу — систему кредитного обліку під ресторани й постійних клієнтів, заклавши фундамент для кредитних і мотиваційних програм. Лише в шістдесяті роки карткові мережі інтегрувалися з банками, що дозволило місцевим банкам США виходити за межі штатів і країни та глобалізувати кредитні картки.

Банки, на відміну від карткових мереж, що реагують на цикли монетарної політики ФРС, працюють зовсім інакше. Visa й MasterCard — це стійкі, високорентабельні платіжні системи. Наприклад, у 2024 році Capital One придбала Discover за $35,3 млрд і тепер виступає як емітент і мережа одночасно.

Повна інтеграція у традиційному банкінгу передбачила запуск кастомних публічних блокчейнів емітентами стейблкоїнів — тільки повний контроль за емісією, розподілом і каналами викупу дає справжню незалежність та ефективність.

Після Genius Act фундаментально змінилася модель обігу долара. Комерційні банки й далі відповідають за кредитування та грошову емісію (М0/М1/М2), втім, обсяги держоблігацій США у портфелях Tether і Circle вже перевищують запаси низки суверенних держав.

Стейблкоїни напряму інтегровані з ринками держоблігацій. Навіть якщо банки ще здатні створювати стейблкоїни для власного виживання, для мереж карткових і міжнародних платежів відкривається питання існування.

- • Банки —> Емітенти стейблкоїнів (USDT, USDC)

- • Карткові мережі/SWIFT/PSP —> Стейблкоїн Layer 1

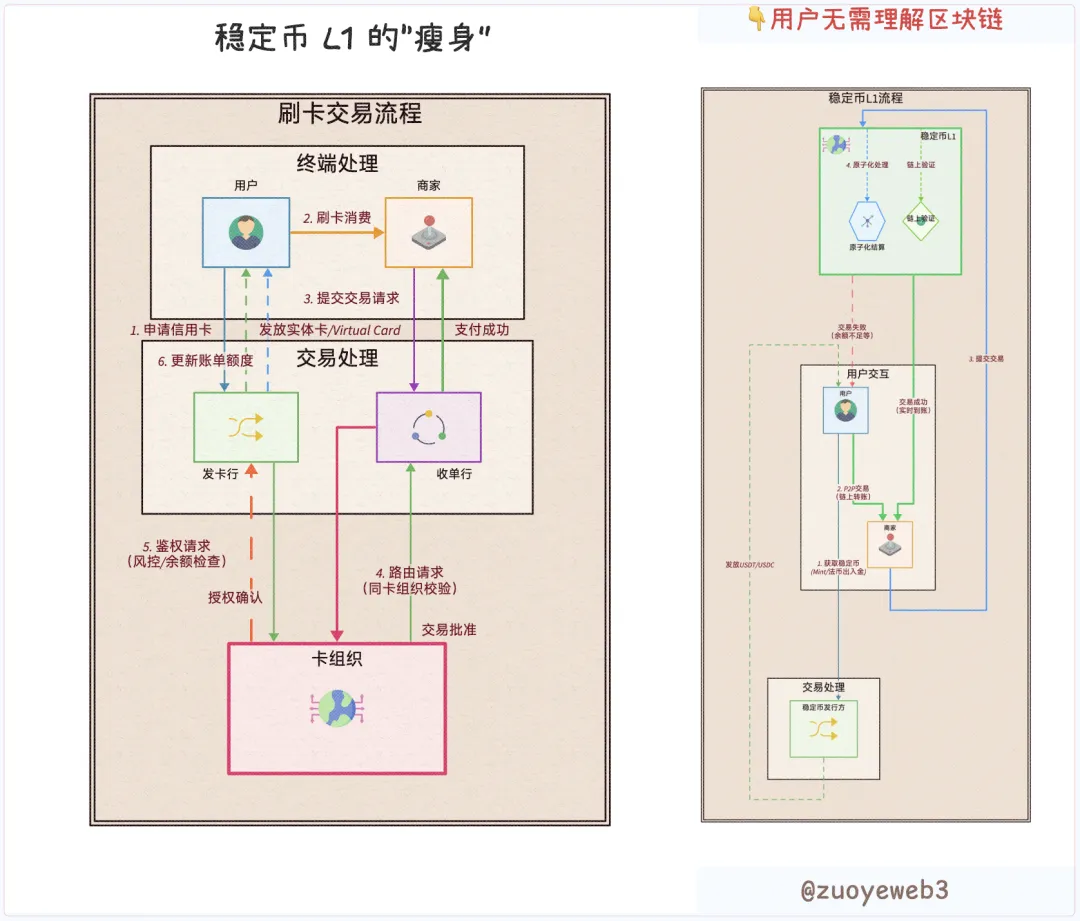

У класичних платіжних моделях користувачі, торговці, емітенти, еквайри та карткові мережі мали різні функції. Завдяки програмованості блокчейну будь-яку роль можна звести до рівня "користувача". Неважливо, чи йдеться про корпоративні сейфи чи зручність для споживача — усе визначає код.

Платформи Stablecoin Layer 1 усувають будь-яких посередників. У новій моделі залишаються лише користувачі, стейблкоїни й L1; будь-яку функцію, включно з регуляторною, можна підключати чи змінювати напряму.

Опис зображення: Як трансформуються потоки транзакцій

Джерело: @zuoyeweb3

Спеціалізовані емітенти та технологічні провайдери не зникнуть. Завдяки модульності коду послуги можна вільно перевіряти й обирати. Наприклад, у секторі віртуальних карт основний прибуток іде провайдерам-апстрімам, у той час як емітенти, як-от U Card, працюють у мінус заради ринкової частки.

Технологічні прориви завжди випереджають зміни в організаційних структурах.

Сьогодні, створюючи нову Visa "з нуля", можна залишити собі всі грошові потоки та напряму розподіляти цінність користувачам.

До придбання Discover Capital One сплачувала Visa чи MasterCard 1,5% комісії — як і USDT або USDC сплачують gas Tron чи Ethereum.

Зараз Circle просуває Arc, Coinbase Commerce інтегрувався з Shopify, а Circle співпрацює з Binance для підтримки USYC — стейблкоїна з доходністю.

Tether заявляє, що отримує 40% мережевих комісій. Circle виплачує Coinbase додаткові $300 млн на квартал у вигляді "субсидій" — це ілюструє бізнес-логіку відмови від посередників для побудови власних каналів розподілу та термінальних мереж.

Circle створює мережу внутрішніми силами, а Tether для масштабування залучає зовнішніх партнерів, таких як Plasma й Stable.

Stripe вирізняється. Не маючи власного стейблкоїна, Stripe контролює користувацьку мережу. Завдяки купівлі Bridge та Privy Stripe отримала інтегровану технічну інфраструктуру. Випуск або підтримка власного стейблкоїна — це лише питання часу.

Висновок: емітенти, канали розповсюдження та користувацькі мережі формують власні закриті екосистеми:

- • Емітенти: Arc від Circle, Plasma та Stable від Tether, Converge від USDe

- • Канали: біржі (Coinbase, Binance), а також існуючі блокчейни — Ethereum, Tron

- • Користувацькі мережі: Tempo від Stripe

Французькі свободи не ідентичні британським; L1 від USDT не стане притулком для USDC. Кількість конкурентів у блокчейнах та платіжних мережах збільшується стрімко, епоха компромісів завершилась — розгортається безкомпромісна конкуренція.

Дифузія технологій: створити публічний блокчейн легко — здобути довіру інституцій складно

Безкомпромісний захист свободи — не зло, а спокійна боротьба за справедливість — не завжди чеснота.

Питання приватності втратило актуальність для масового користувача. Як засвідчує кейс QUBIC-Monero, у центрі уваги нині — інституційний менеджмент скарбниць. Приватні операції — це привілей для інституцій за окрему плату; для пересічних користувачів найважливіше — розмір комісії.

До Arc продуктова лінійка Circle виглядала надто розгалуженою. Єдина архітектура Arc створює новий синергетичний ефект, даючи USDC змогу відійти від тіні Coinbase.

Опис зображення: Продуктова архітектура Circle після запуску Arc

Джерело: @zuoyeweb3

Arc надає уявлення про технічний фундамент майбутніх Stablecoin L1. Опис нижче — лише бачення автора (див. дисклеймер).

1. Огляд продукту

- • USDC/EURC/USYC — три головних стейблкоїни Circle. USDC прив’язаний до долара і відповідає Genius Act; EURC прив’язаний до євро і дотримується регламенту MiCA; USYC — стейблкоїн з відсотковим доходом у партнерстві з Binance.

- • CPN (Circle Payment Network): кроскордонна платіжна мережа на базі USDC (аналог SWIFT для стейблкоїнів)

- • Mint: платформа емісії стейблкоїнів Circle

- • Circle Wallet: централізований хаб для роздрібних та інституційних користувачів для роботи з усіма стейблкоїнами Circle

- • Контракти: смарт-контракти Circle для стейблкоїнів, зокрема USDC

- • CCTP: технічний стандарт для кросчейн-взаємодії USDC

- • Gateway: абстрактований рівень доступу до USDC, який спрощує взаємодію для користувачів

- • Paymaster: дозволяє оплачувати gas-комісію в будь-якому токені

- • Arc: Layer 1 Circle із власним нативним gas-токеном USDC

2. Технологічний стек

- • Основний стек: USDC/EURC/USYC —> Gateway —> CCTP (ончейн)/CPN (традиційні фінанси) —> Arc

- • Додаткові модулі: Mint (депозитний онбординг), Wallet (агрегація активів), Контракти (програмування), Paymaster (універсальна підтримка gas)

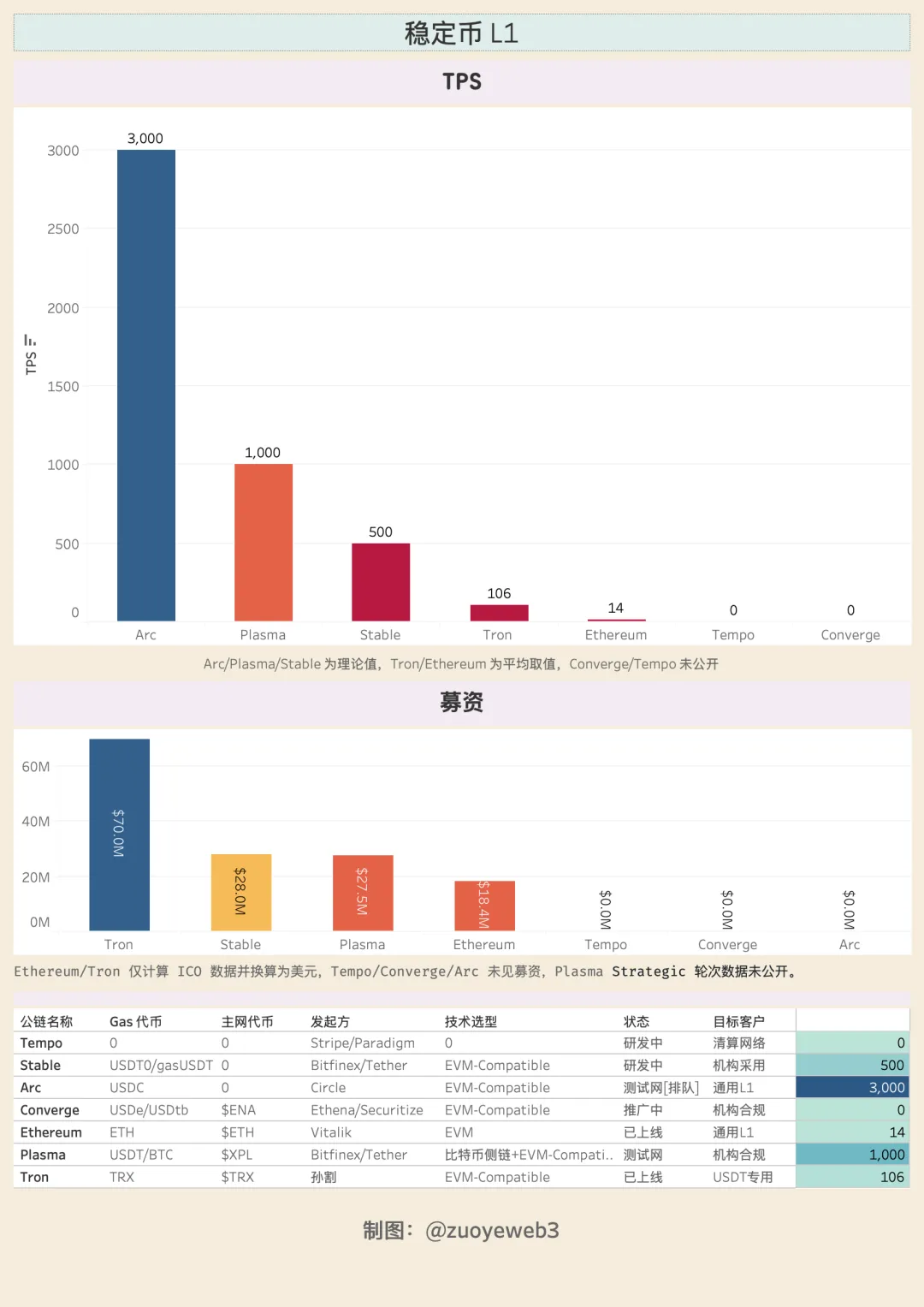

Arc заснований на механізмі DPoS з до 20 вузлами, підтримує до 3,000 TPS та остаточність транзакцій менш ніж за секунду, а комісії здатні опускатися нижче $1. Arc дозволяє приватні перекази та корпоративні сховища, забезпечуючи ефективне управління активами підприємств на блокчейні — це одна з головних причин, чому Circle будує власний L1. Значення має не лише трансфер стейблкоїнів, а й корпоративне управління активами, що стає ареною ключової конкуренції.

Ядро L1 орієнтоване на токенізацію RWAs. Оновлення консенсусу Malachite, адаптоване з CometBFT від Informal Systems, обіцяє масштабування до 50,000 TPS.

Стек забезпечує EVM-сумісність, захист від MEV, FX-движки та оптимізацію торгівлі. Завдяки Cosmos у базі запуск проектів Hypeliquid-масштабу є технічно простим. Розгортання як L2 настільки ж легке, як запуск Docker-інстансу.

У дорожній карті Arc — інтеграція криптографії TEE/ZK/FHE/MPC. Вартість запуску публічної мережі стрімко знижується до рівня "товарної послуги", але побудова життєздатної екосистеми, каналів розподілу та кінцевих точок залишається масштабною задачею. Visa формувалася 50 років, USDT/Tron — 8 років, з випуску USDT минуло вже 11 років.

Час — головний виклик для L1-стейблкоїнів: сьогоднішній ринок розділений між реальними діями та наративами:

- • Дії: Масове впровадження —> Розширення каналів —> Інституційний онбординг

- • Наратив: Інституційний комплаєнс —> Масове охоплення

Tempo і Converge орієнтовані на залучення інституцій; Arc веде вперед у питанні глобальної відповідності регуляторним вимогам. Go-to-market формула для stablecoin-L1 — compliance та робота з інституціями, але це лише вершина айсберга. Кожен з гравців використовує оригінальні крипто-інструменти для масштабування.

Plasma й Converge співпрацюють із Pendle. Circle просуває дохідні стейблкоїни (USYC) та цілодобові свопи USDC. Tempo під керівництвом співзасновника Paradigm Метта Хуана орієнтований на blockchain-first, а не fintech-модель.

Інституційний онбординг передбачає комплаєнс. Meta обіцяє приватність, але на практиці користувачі завжди приходять раніше за інституції. Згадайте: першими і наймасовішими користувачами USDT були мешканці Азії, Африки та Латинської Америки — нині це вже частина портфелів інституцій.

Інституції не є майстрами масштабування; поширення забезпечує інтернет і grassroots-рух.

Опис зображення: Порівняльна таблиця стейблкоїн-L1

Джерело: @zuoyeweb3

Емітенти стейблкоїн-L1 або добре профінансовані, або підтримані інституційними гравцями. Genius Act і MiCA забороняють використовувати відсотки як стимул, але USDe завоював $10 млрд емісії за місяць через механізми рекурсивного кредитування.

Розрив між ончейн-дистрибуцією дохідності та користувацьким онбордингом створює ідеальні умови для розвитку дохідних стейблкоїнів. USDe займається емісією on-chain, а USDtb завдяки кастодіальному рішенню Anchorage отримав статус compliant-стейблкоїна відповідно до Genius Act.

Дохідність — потужний магніт для зростання користувачів, який стимулює інновації за межами регуляторних обмежень.

Висновок

До появи Layer 1 для стейблкоїнів, TRC-20 USDT фактично став глобальною кліринговою мережею із реальним користувацьким попитом — у Tether не було потреби ділитися доходами з біржами. USDC просто займав місце compliant-опонента, подібно до того, як Coinbase є публічним дзеркалом Binance.

Сьогодні Layer 1 для стейблкоїнів кидають виклик і Visa, і Ethereum. Світова фінансова система перебудовується з фундаменту. Зі зниженням домінування долара Layer 1 переорієнтовуються на ринки FX. Ринок завжди має рацію — стейблкоїни прагнуть розширення.

Вражає, що навіть через понад десять років після старту блокчейну інновації у публічних ланцюгах не згасають. Web3 — це вже не просто Fintech 2.0: DeFi трансформує CeFi й TradFi, а стейблкоїни переосмислюють банківський сектор (депозити та міжнародні платежі).

Варто сподіватися, що Layer 1 для стейблкоїнів залишаться вірними базовим цінностям блокчейну.

Дисклеймер:

- Дана стаття є повторною публікацією із [Zuoye Crooked Tree]; авторське право належить первинному автору [Zuoye Crooked Tree]. З питань повторного розміщення звертайтеся до команди Gate Learn для оперативного реагування згідно з установленими процедурами.

- Застереження: думки, викладені в цій статті, є особистою позицією автора і не є інвестиційною порадою.

- Версії іншими мовами підготовано командою Gate Learn. Забороняється копіювати, розповсюджувати чи використовувати переклад без зазначення Gate, якщо не передбачено інше.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара