A Batalha pelo Comércio de Ativos Indexados

Caros leitores, como já muitos de vós sabem, a gestão de liquidez é não só a minha paixão como também a minha profissão. Neste artigo, proponho-me revisitar os conceitos fundamentais e apresentar uma visão concisa da evolução do trading de ativos indexados. Ao analisarmos as estruturas de liquidez e as plataformas mais adequadas para este tipo de pares, vamos aprofundar a compreensão dos princípios-chave que continuam a ser determinantes no sector atualmente. Pelo caminho, destaco ainda duas das soluções de liquidez mais inovadoras do ano—Fluid DEX e EulerSwap—que conquistaram, com mérito, a atenção de toda a indústria.

Os Primórdios do Trading de Ativos Indexados (2018-2019)

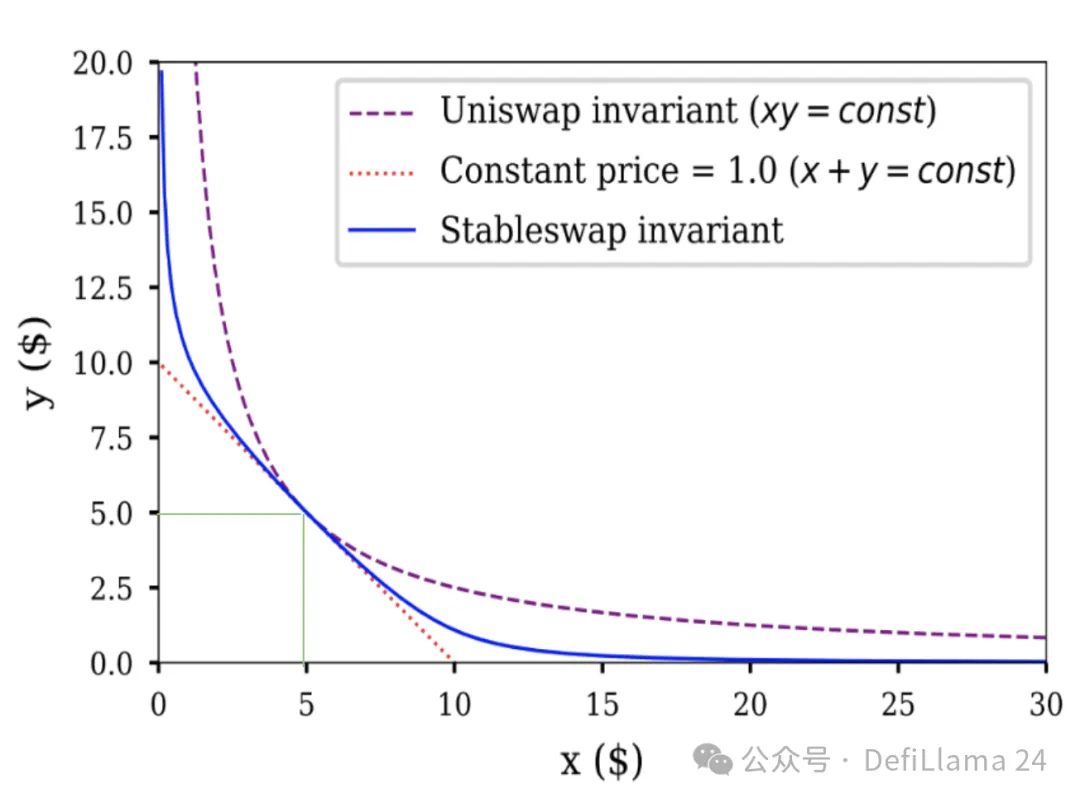

Há pouco mais de cinco anos, as únicas plataformas de trading em mainnet eram a Uniswap, a Bancor e um número restrito de DEXs baseadas em livro de ordens, como a EtherDelta, de funcionamento pouco eficiente. As opções para negociação de ativos indexados eram verdadeiramente limitadas. Tomando como exemplo a pool USDC/USDT da Uniswap V2, a sua utilização era a prática-padrão—um procedimento que, à luz do que hoje sabemos, era quase temerário. Vamos focar-nos neste período para compreendermos as ineficiências que surgiram. Nos pools de liquidez, o principal indicador é o movimento relativo do preço entre dois ativos: quem já foi fornecedor de liquidez (LP) para um par volátil conhece bem a dificuldade. Veja-se o caso LINK/ETH: se o ETH dispara e o LINK cai, acabamos com menos ETH (o ativo em valorização) e mais LINK (o ativo em depreciação). No entanto, tratando-se de USDC/USDT—ativos altamente correlacionados—mesmo na maior divergência registada (o depeg do USDC aquando da crise do SVB), a diferença de preço foi de cerca de 10%; em condições normais, a variação raramente vai além de alguns pontos base. Porém, a Uniswap V2 dispersava a liquidez por uma faixa de preços absolutamente extrema, alocando valor igualmente entre 1 USDC = 0,0000000001 USDT e 1 USDC = 10.000.000.000.000 USDT. Na prática, 99,9% da liquidez do pool USDC/USDT nunca era utilizada. O gráfico seguinte ilustra claramente esta ineficiência:

x*y=k vs. StableSwap

A liquidez que efetivamente importa (admitindo 1 USDC ≃ 1 USDT) concentra-se no ponto de interseção das duas linhas verdes—uma minúscula fração da curva total.

Já a zona azul do mesmo gráfico demonstra como a StableSwap distribui liquidez para stablecoins. Para ativos com preços próximos, a curva cobre uma faixa muito mais útil e significativa do que a fórmula invariante da Uniswap.

StableSwap: A Revolução dos Ativos Indexados (2020)

O lançamento da StableSwap provocou uma enorme migração de liquidez em stablecoins, fruto da sua eficiência—mais de 100 vezes superior à da Uniswap V2. A StableSwap foi a pioneira da liquidez concentrada em mainnet, antecedendo a Uniswap V3. Contudo, a comparação não é direta: a Uniswap V3 traz mais flexibilidade, enquanto a StableSwap da Curve é altamente especializada. Ambas são dignas de destaque. Para além da eficiência, a Curve implementou um modelo de incentivos—veCRV com recompensas CRV—tema já amplamente debatido. Os incentivos são determinantes nos pares de ativos indexados devido às suas características: volumes de negociação tendencialmente mais baixos do que nos pares voláteis, e taxas para LPs bastante modestas (até há pouco tempo, os pares voláteis cobravam 0,3–1% por transação, mas os pares indexados ficavam-se pelos 0,05%). O volume costuma disparar apenas em episódios especiais (por exemplo, o depeg do USDC foi o seu maior dia de sempre). Por tudo isto, sempre defendi que os incentivos eram ainda mais relevantes para os pares indexados do que para os pares voláteis. No entanto, com a chegada da Fluid DEX e da EulerSwap, revi essa posição. Antes de analisarmos estas novas soluções, é importante recordar outro marco essencial: o lançamento da Uniswap V3.

Uniswap V3: O Salto da Liquidez Concentrada (2021)

A Uniswap V3 trouxe liquidez concentrada completamente personalizável para praticamente todos os tipos de ativos, aumentando de forma significativa a eficiência dos LPs. Contudo, como se aplica a mais do que apenas pares indexados, o reverso é que os LPs em ativos voláteis enfrentam um risco ainda maior de impermanent loss. Pela sua inovação—e pela ausência inicial de infraestruturas de apoio—o processo de adoção foi, no início, lento. A possibilidade de personalização tornou-se um verdadeiro avanço, especialmente para ativos “indexados de forma flexível”: veja-se o caso de wstETH/ETH (altamente correlacionados, mas o wstETH tende a subir relativamente ao ETH), ou LUSD/USDC (correlacionados, mas por vezes negociados acima ou abaixo do peg). Nestes cenários, a Uniswap V3 permite aos LPs replicar a elevada eficiência do StableSwap da Curve, ajustando a distribuição às dinâmicas do mercado. Foi um salto qualitativo. Ainda assim, a próxima grande viragem só surgiu anos depois, com o lançamento da Fluid DEX e da EulerSwap.

Soluções Debt-as-Liquidity (2025)

Para não perder objetividade, não irei detalhar aqui os modelos da Fluid e da EulerSwap. Vamos antes centrar-nos no motivo pelo qual ambas são tão relevantes para a construção de liquidez. A Fluid foi pioneira num sistema onde a “Smart Debt” converte o endividamento em liquidez. Imagine-se um utilizador típico a depositar ETH como garantia e a pedir USDC emprestado. Ele preocupa-se realmente em receber apenas USDC? Não necessariamente—o que quer é uma stablecoin segura indexada ao USD. O USDT serviria igualmente. A Smart Debt viabiliza exatamente isso. Nestes cofres, os mutuários recebem um mix de USDC e USDT, cuja composição se vai ajustando continuamente: a dívida do próprio mutuário transforma-se, assim, em liquidez para a pool USDC/USDT. Para o utilizador, isto resulta em custos de empréstimo mais baixos, já que pode beneficiar das taxas de negociação, que muitas vezes cobrem os juros.

Esta é a perspetiva do utilizador. Do ponto de vista do protocolo: qual é o impacto para a Circle e a Tether? Essencialmente, a obtenção de liquidez passa a ter um custo residual e dispensa incentivos externos. Para a Circle—já há muito apoiada pela restante indústria—não é novidade. Mas para stablecoins como a GHO, BOLD ou FRAX, trata-se de uma verdadeira revolução. Apesar do enfoque ser dado à Fluid, o conceito da EulerSwap é semelhante (com arquitetura própria). A EulerSwap ainda está em fase de testes, mas já regista volumes de negociação consideráveis em USDC/USDT. Quem compreende isto percebe a minha tese: “No DeFi, o trading de ativos indexados acabará por ser dominado pela Euler, Fluid ou protocolos semelhantes.” Se isto lhe soa vago, recorde: os pares indexados costumam ter volumes e taxas baixas, obrigando a pesados incentivos nas DEXs mais antigas para manter liquidez. A Fluid e a Euler conseguem manter esses níveis de liquidez praticamente sem custos. Se (como já está a acontecer) eclodirem guerras de taxas nos pares indexados, as DEXs tradicionais não terão forma de competir.

0xOrb: Um Potencial Novo Desafiante (ca. 2026)?

Para uma perspetiva abrangente, importa mencionar mais um projeto promissor ainda por lançar: 0xOrb. O mote é direto—negociação de stablecoins suportando n tokens, onde n pode chegar a 1 000. Imagine-se: um megapooc de USDC e USDT, progressivamente alargado a stablecoins “alternativas”, oferecendo liquidez profunda entre estas e as principais moedas do mercado. Este formato beneficia os ativos indexados de segunda linha, mas duvido que tais pools captem volumes realmente dominantes (como USDC<>USDT ou cbBTC<>wBTC). Apesar de poderem suportar swaps cross-chain, vejo pouco valor acrescentado—o risco e a complexidade adicional não justificam, sobretudo agora que tecnologias como a CCTP possibilitam transferências USDC e USDT cross-chain quase instantâneas, em proporção 1:1.

Qual o impacto disto para os atuais operadores de DEX “puras”?

O facto mais relevante: falamos de pares indexados. Replicar estes modelos nos pares voláteis é extremamente complicado—como revelam as perdas sofridas pelo cofre Smart Debt + Colateral ETH/USDC da Fluid e pelos respetivos LP. DEX como a Aerodrome, cuja atividade se foca sobretudo em pares voláteis, sentirão pouco impacto. Mas para DEX focadas em ativos indexados, o desafio pode ser existencial. Para concluir, atentemos em dois exemplos:

Curve: Game Over Sem Uma Reforma Profunda

O trading de ativos indexados continua a ser o pilar central da Curve, permanecendo a principal plataforma de liquidez para stablecoins. Apesar das tentativas (falhadas) da Curve de captar volumes de ativos voláteis com o CryptoSwap, a chegada da Fluid e da EulerSwap coloca a Curve sob ameaça de perder representatividade. Não antevejo que a Curve consiga manter volumes relevantes (de facto, já saiu do top 10) sem uma reestruturação profunda: é necessário reformular o veCRV para otimizar incentivos CRV (aprendendo com modelos como veAERO), rentabilizar o crvUSD para maximizar a eficiência da DEX (exemplo, permitir que LPs possam pedir crvUSD emprestado) e introduzir novos mecanismos de liquidez para ativos voláteis de modo a captar maior quota de trading.

Ekubo: O Novo Candidato à Beira do Limite

A Ekubo enfrenta desafios ainda mais sérios, sendo um projeto bem mais recente. À primeira vista, é uma DEX Ethereum em forte crescimento, com volumes de negociação robustos. Apresenta-se como uma alternativa à Uniswap V4, com mais opções para estruturar liquidez e menor extração de taxas pelo DAO do que a Uniswap (a fasquia da indústria já é baixa). O ponto crítico: acima de 95% do volume está no par USDC/USDT, com uma taxa quase simbólica de 0,00005% e incentivos agressivos. A Ekubo trava uma guerra de taxas que não irá vencer: não conseguirá sustentar valores tão baixos (os LP necessitam de retorno), enquanto a Fluid e a Euler podem fazê-lo (já que, mesmo lucrando 0,1% via Smart Debt, os mutuários saem beneficiados).

Indicadores da Ekubo a 7 de julho de 2025: $2,6 milhões em TVL, aproximadamente $130 milhões de volume diário, apenas $662 em taxas diárias, com cerca de 8% incentivado por EKUBO. Já chegaram ao limite técnico da plataforma. A Ekubo desencadeou esta “guerra de taxas” com os seus valores para USDC/USDT, mas tudo aponta para que venha a ser prejudicada pela própria estrutura de taxas. O DeFi nunca deixa de surpreender. Como sempre, espero que este artigo traga uma nova perspetiva e aprofunde a sua compreensão do universo dos ativos indexados. Antevejo críticas da comunidade Ekubo por expor factos baseados em evidência—essas reações apenas reforçam a minha confiança. Já assisti a isto tudo antes: denunciei o erro de segurança da MAI—logo depois, foi hackeada e perdeu o peg. Expus a manipulação e as mentiras de R/David Garai—em seis meses, foi hackeado e quase desapareceu. Critiquei o projeto Prisma—no prazo de um ano, o protocolo foi hackeado e acabou encerrado. Exemplos não faltam.

Aviso Legal:

- Este artigo é republicado a partir de [tokenbrice], com direitos de autor reservados ao autor original [tokenbrice]. Para questões relativas à republicação, por favor contacte a Equipa Gate Learn. O seu pedido será analisado em conformidade com os procedimentos estabelecidos.

- Aviso: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem, de forma alguma, aconselhamento financeiro ou de investimento.

- As traduções para outros idiomas são realizadas pela Equipa Gate Learn. Nenhuma versão traduzida pode ser copiada, distribuída ou plagiada sem o devido crédito à Gate.

Partilhar

Conteúdos

Fase Inicial da Negociação de Ativos Indexados (2018-2019)

Revolução do StableSwap na Negociação de Ativos Indexados (2020)

Introdução da Liquidez Concentrada com a Uniswap V3 (2021)

Dívida como fonte de liquidez (2025)

0xOrb: Um Potencial Concorrente (por volta de 2026)?

Curve: Ponto final sem uma reforma estrutural

Ekubo: Um recém-chegado confiante a perder relevância

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI