O projeto de lei das stablecoins já está disponível e os executivos de Wall Street estão demonstrando inquietação.

As stablecoins entraram formalmente no mercado dos EUA, ampliando o potencial das finanças cripto dos EUA.

Na noite passada, a Câmara dos Deputados dos EUA aprovou o GENIUS Act e o CLARITY Act, estabelecendo um marco regulatório oficial para stablecoins e criando parâmetros claros de supervisão para todo o setor de ativos digitais. Em seguida, a Casa Branca confirmou que o presidente Trump assinará o GENIUS Act nesta sexta-feira. A partir de agora, stablecoins não são mais experiências à margem da lei — elas passam a ser reconhecidas oficialmente pela legislação dos EUA, como instrumentos monetários respaldados pelo governo federal.

Quase ao mesmo tempo, Federal Reserve, FDIC e OCC divulgaram sua primeira orientação conjunta, autorizando bancos norte-americanos a oferecer serviços de custódia de criptoativos aos clientes. As grandes instituições de Wall Street estão prontas para aproveitar essa nova oportunidade.

Bancos Tradicionais Lideram a Vanguarda dos Stablecoins

O Bank of America (BoA), segundo maior banco dos EUA, declarou que já prepara ativamente produtos com stablecoins e avalia parcerias com outras instituições financeiras para futuras iniciativas conjuntas. “Estamos prontos, só aguardamos mais clareza de mercado e regulatória”, afirmou o banco.

“Nossa equipe já construiu uma base sólida”, diz Brian Moynihan, CEO do BoA. “Agora, aprofundamos o entendimento sobre a demanda dos clientes e vamos lançar produtos com stablecoin no momento ideal — inclusive, possivelmente em colaboração com outras instituições financeiras.”

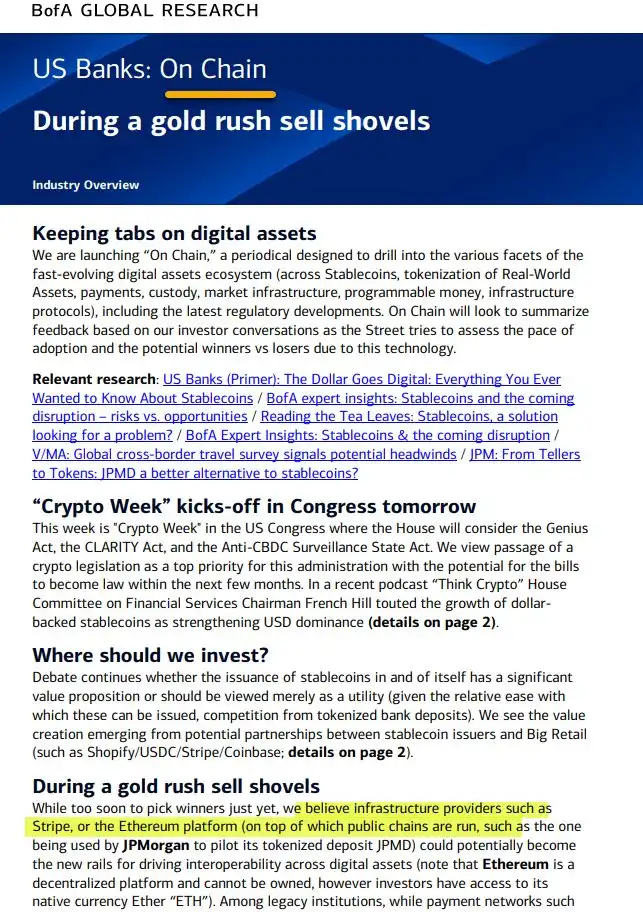

Ao mesmo tempo, o BoA lançou seu boletim semanal de pesquisas “On Chain”, dedicado a stablecoins, ativos do mundo real (RWA), pagamentos, liquidação e infraestrutura. O lançamento ocorre em semana crucial, em meio a debates em Washington sobre o GENIUS Act, CLARITY Act e projetos que se opõem à vigilância sobre moedas digitais de bancos centrais — discussões que podem definir o futuro das stablecoins e da infraestrutura digital dos EUA pelos próximos anos.

A equipe de pesquisa do BoA reforça: “Buscamos inovação real, que transforma a infraestrutura financeira — e não apenas modismos.” Destacaram o protagonismo do Ethereum na interoperabilidade de ativos digitais e revelaram que já fizeram pilotos de stablecoins em plataformas como Shopify, Coinbase e Stripe — com o objetivo de ultrapassar os antigos casos de uso e criar novos modelos de negócios.

“Assim que a regulação estiver definida, os bancos estarão prontos para adotar pagamentos em cripto”, reforçou Brian Moynihan.

O Citi também está pronto para agir assim que surgir a oportunidade.

Jane Fraser, CEO do Citi, enfatizou que o banco acelera suas iniciativas com stablecoins, apostando nelas como estrutura essencial dos pagamentos internacionais do futuro. A estratégia do Citi ocorre em meio a desafios globais de pagamentos cross-border, como altas tarifas e liquidação lenta. Custos ocultos podem chegar a 7% nessas operações, e a rede bancária tradicional fica muito atrás das soluções baseadas em blockchain. O objetivo do Citi é construir trilhos de pagamentos programáveis, funcionais 24 horas por dia, com custos baixos e alta eficiência para que seus clientes corporativos possam transferir recursos globalmente, com agilidade e economia.

O JPMorgan, veterano de Wall Street no mundo cripto, avança ainda mais rápido.

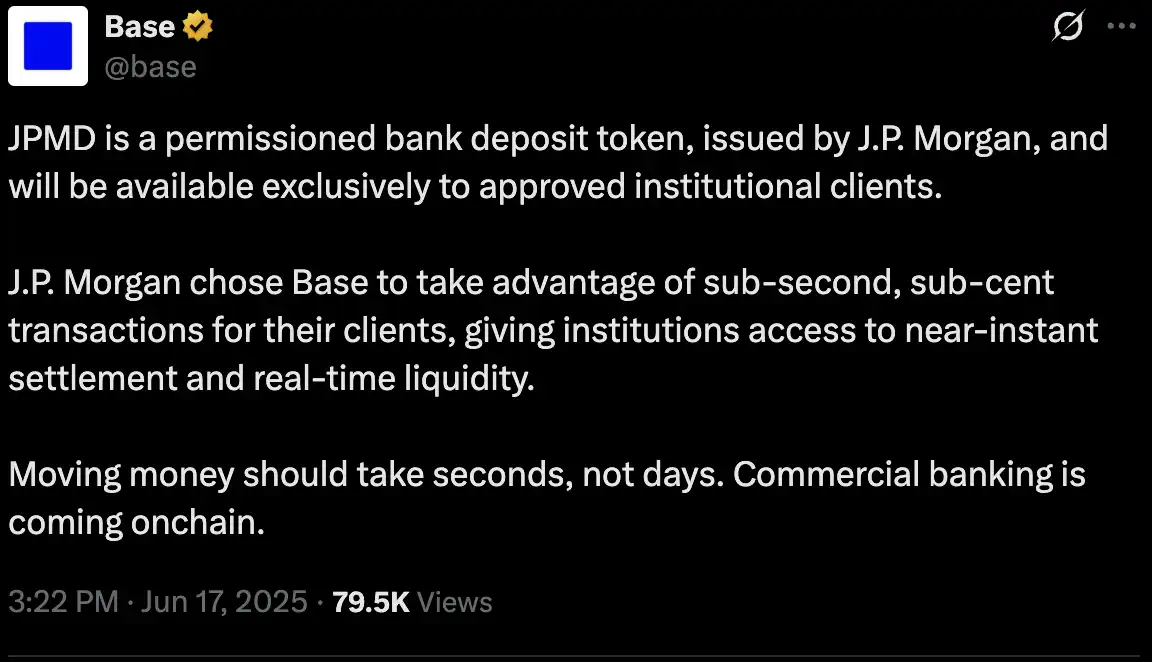

Em 18 de junho, o JPMorgan anunciou o início do piloto do JPMD, seu novo token de depósitos na Base, blockchain compatível com a Coinbase. Inicialmente, apenas os clientes institucionais terão acesso ao token, mas, a partir da validação regulatória, estão previstos uso mais amplo e novas moedas.

Pela primeira vez, um banco de Wall Street emite depósitos tokenizados diretamente on-chain — passo essencial para integrar o sistema bancário tradicional ao ambiente descentralizado. O JPMD é um “token de depósito permissionado”, com lastro 1:1 em depósitos em dólar no JPMorgan, permitindo transferências instantâneas 24/7, taxas de transação a partir de US$ 0,01 e proteções tradicionais, como seguro de depósitos e remuneração de saldo.

O JPMD supera os stablecoins atuais em conformidade regulatória e confiança institucional, podendo canalizar volumes inéditos de capital e liquidez institucional para a Base. “Não é só adoção cripto — é uma redefinição do banco tradicional”, diz Naveen Mallela, chefe da área de blockchain do JPMorgan.

Em todo o setor bancário dos EUA, a velocidade de entrada dos bancos tradicionais no universo de stablecoins e soluções on-chain já supera as previsões mais otimistas da indústria. O setor financeiro passa por uma transformação profunda.

“Sinal verde” para Bancos Tradicionais: Já Podem Comprar Bitcoin?

“O sinal está aberto, as finanças tradicionais avançam rapidamente e os muros entre bancos e cripto caem por terra. Um cenário extremamente favorável ao mercado de criptoativos.”

Como destacou Merlijn, fundador da Profitz Academy, em 14 de julho o Federal Reserve, FDIC e OCC publicaram orientação conjunta exigindo dos bancos que ofereçam esses serviços a adoção de controles robustos de risco: gestão de chaves, seleção de ativos, cibersegurança, auditoria, custódia terceirizada e compliance.

Ainda que nenhuma nova norma tenha entrado em vigor, é a primeira vez que os reguladores deixam claros seus critérios de supervisão para a custódia de criptoativos. As finanças cripto deixam o ambiente desregulado e seguem caminho acelerado para a regulação — e os bancos tradicionais já não estão apenas na arquibancada.

O mercado captou rapidamente esse recado. Desde então, os gigantes de Wall Street anunciaram novos avanços em stablecoins e negócios cripto, disputando protagonismo na reconstrução da infraestrutura financeira. Paralelamente, atores nativos do universo cripto, como Circle e Ripple, intensificam esforços de compliance para consolidar posições globais à medida que marcos regulatórios internacionais ganham forma.

Com isso, as fronteiras entre bancos, gestores de criptoativos e plataformas de trading começam a se diluir. Agora, bancos tradicionais disputam o mercado diretamente com gestores e plataformas nativas de cripto.

O Choque Cripto: Bancos Tradicionais vs. Gestoras Nativas

Em 15 de julho, o Standard Chartered se tornou o primeiro banco sistêmico global (G-SIB) a oferecer negociação à vista de Bitcoin e Ether para clientes institucionais. A nova oferta, lançada em Londres, Hong Kong e Frankfurt, foca inicialmente Ásia e Europa e opera 24 horas por dia, 5 dias por semana — integrada às plataformas tradicionais de câmbio. Agora, clientes corporativos e gestores podem negociar BTC ou ETH tão facilmente quanto moedas estrangeiras, escolhendo entre autocustódia ou liquidação por terceiros.

Na prática, o Standard Chartered já havia estruturado sua atuação em custódia e negociação digital por meio das Zodia Custody e Zodia Markets; agora, apenas torna esses recursos amplamente acessíveis. Rene Michau, líder global de ativos digitais do banco, afirma que os serviços spot começarão com BTC e ETH, mas em breve incluirão futuros, produtos estruturados e NDFs — em linha com o portfólio típico das exchanges.

No mesmo ritmo, JPMorgan, Bank of America e outros bancos se preparam para lançar soluções de custódia de cripto e serviços relacionados. O que parecia impossível há pouco tempo já é realidade: há 12 meses, a dúvida era “Será que o JPMorgan vai custodiar Bitcoin algum dia?”; hoje, a questão é “Qual banco conquistará a maior fatia de mercado primeiro?”

Os chamados bancos desafiantes também merecem atenção. O Revolut, de Londres, por exemplo, extrai parte representativa de sua receita do trading cripto e mira obter licença bancária nos EUA para ganhar ainda mais espaço no ecossistema financeiro tradicional.

As Ambições do Vale do Silício: O Banco de Peter Thiel

Além de disputar custódia e market share com plataformas nativas, os maiores nomes de Wall Street agora miram nichos em contas e linhas de crédito especializadas.

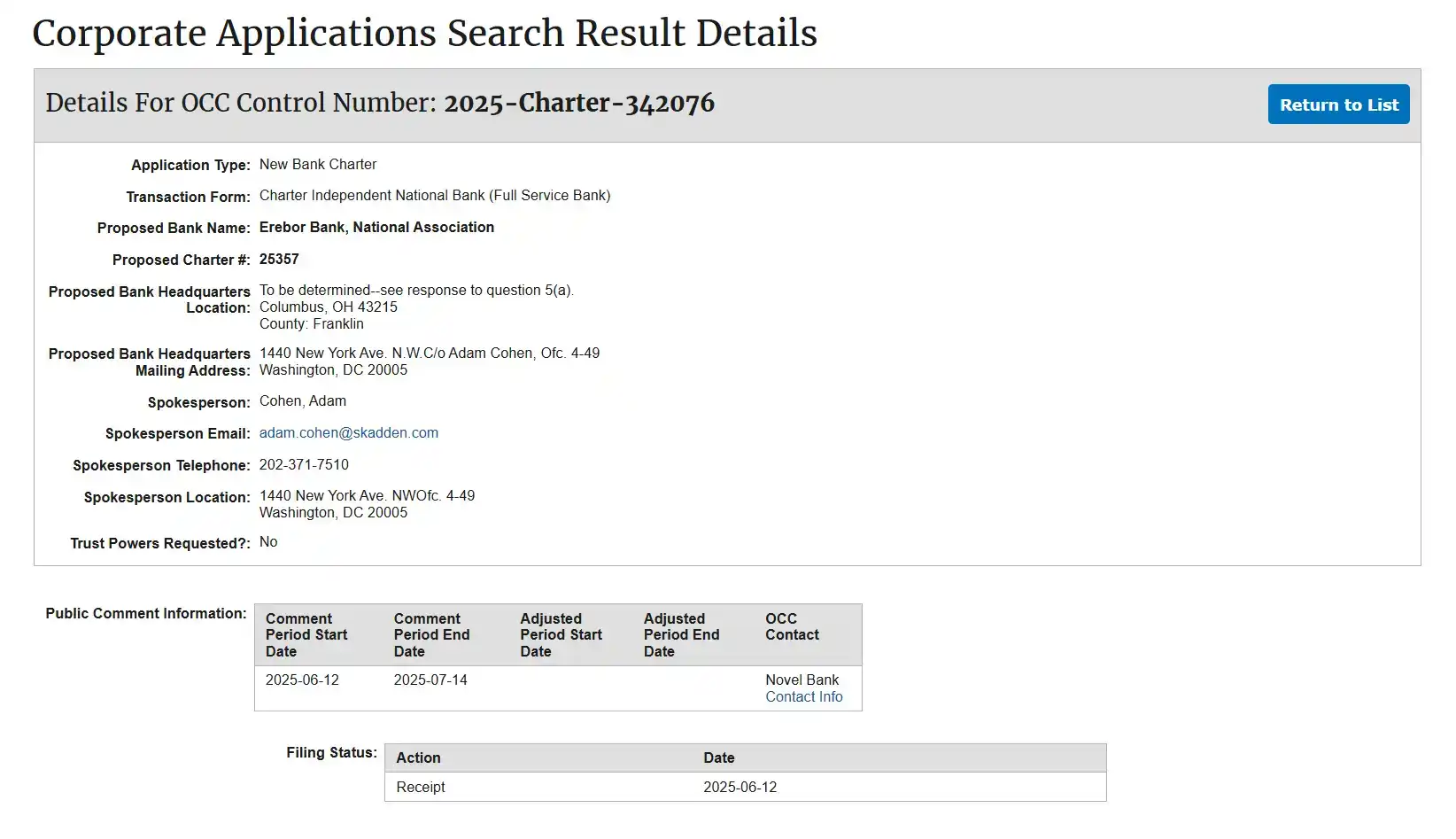

Segundo a imprensa financeira americana, Peter Thiel, ao lado dos bilionários Palmer Luckey e Joe Lonsdale, está fundando o banco Erebor e já protocolou o pedido de licença bancária nacional junto ao OCC. O foco do Erebor são startups de cripto, IA, defesa e manufatura consideradas “alto risco” pelos bancos convencionais, posicionando-se para tomar o lugar do Silicon Valley Bank após o colapso do SVB.

O projeto reúne o núcleo tech-político do Vale do Silício: Peter Thiel (cofundador do PayPal e Palantir, Founders Fund), Palmer Luckey (fundador da Oculus, cofundador da Anduril) e Joe Lonsdale (cofundador da Palantir, fundador da 8VC) — todos grandes doadores da campanha Trump 2024 e articuladores do GENIUS Act no Congresso.

De acordo com o registro do Erebor no OCC, o Founders Fund financiará a maior parte do capital. Os três fundadores assumem apenas cargos no conselho, sem envolvimento operacional, que ficará a cargo de um ex-conselheiro da Circle e o CEO da Aer Compliance — estratégia para separar política da gestão e ressaltar o caráter regulado do banco.

Após o colapso do SVB, o Erebor implementará reserva em dólar 1:1 e limitará a concessão de crédito a 50% dos depósitos, prevenindo falta de liquidez e excessos de alavancagem. O plano regulatório prevê a oferta central de stablecoins — custódia, emissão e resgate de USDC, DAI e RLUSD — com estrutura robusta de compliance, criando a porta de entrada legal e transparente para ativos on-chain voltado a empresas.

O público-alvo do Erebor é claro: empresas inovadoras dos setores cripto, IA, defesa e manufatura avançada, além de seus colaboradores e investidores — segmentos tradicionalmente considerados “de alto risco” pelos bancos convencionais. O Erebor também atenderá clientes internacionais: empresas que precisam acessar dólares americanos para liquidações ou desejam reduzir custos de transferências internacionais via stablecoins. Ao estabelecer “relações bancárias correspondentes”, o Erebor visa ser o principal gateway para o sistema do dólar norte-americano.

O modelo do Erebor é totalmente cripto-nativo: depósitos e empréstimos têm garantias em BTC e ETH, não atua com hipotecas ou financiamentos tradicionais, e mantém pequena posição própria nesses ativos para cobrir custos operacionais (como taxas de rede), sem especular no mercado. O mais importante é que o Erebor define claramente suas fronteiras regulatórias — não oferece custódia via licenças de trust, apenas liquidação on-chain, e não guarda ativos dos clientes diretamente.

Resumidamente, o Erebor representa um novo tipo de Silicon Valley Bank. Se a política dos EUA se mantiver pró-cripto, o Erebor pode se tornar o primeiro “banco relé do dólar” 100% regulado a custodiar USDC, RLUSD e outros stablecoins e facilitar a liquidação direta no sistema federal.

Veja também: “Peter Thiel lança Erebor para substituir o SVB”

Licenças Bancárias Nacionais: A Nova Fronteira do Banco Cripto

Com a legislação dos stablecoins aprovada e luz verde em Washington, começou a nova corrida entre os grandes bancos de Wall Street.

A Carta Nacional de Trust Bank tornou-se terreno estratégico — uma das licenças de maior valor do sistema financeiro dos EUA e o caminho mais viável para empresas de cripto, custodiantes e emissores de stablecoin conquistarem aceitação ampla.

O setor bancário dos EUA se apoia em três pilares: National Bank, Federal Savings Association (FSA) e National Trust Bank. Os dois primeiros são modelos tradicionais — com requisitos rigorosos e longa trajetória. A Charter de Trust Bank, porém, é feita para trust, custódia e previdência, ajustando-se perfeitamente às necessidades das custodiantes cripto focadas em compliance.

O valor estratégico desta carta é muitas vezes subestimado: ela funciona como um passaporte nacional, permitindo operar nos 50 estados sem necessidade de licenças estaduais. Autoriza custódia institucional, guarda de cripto, serviços fiduciários e previdenciários, mas não permite captar depósitos de varejo ou conceder crédito, o que se encaixa no perfil dos custodiantes de ativos digitais.

O diferencial: a concessão é feita diretamente pelo OCC, em âmbito federal. Isso permite que empresas de cripto solicitem acesso ao sistema de pagamentos e liquidação do Federal Reserve, ampliando drasticamente as possibilidades de liquidez e eficiência de liquidação.

Anchorage Digital: O Primeiro Banco de Custódia Cripto dos EUA

A Anchorage Digital foi a primeira a aproveitar essa oportunidade.

Fundada em 2017 na Califórnia, a Anchorage Digital oferece custódia institucional de ativos digitais, servindo fundos, family offices e exchanges, com infraestrutura segura e alto padrão de compliance.

Antes de 2020, custodiantes de cripto só podiam operar com licenças estaduais — como a BitLicense de Nova York ou trust de Dakota do Sul — que restringiam escopo e reputação.

Mas em 2020, o OCC foi liderado por Brian Brooks (ex-Coinbase) e abriu caminho para que empresas de ativos digitais solicitassem carta federal. A Anchorage se antecipou e apresentou pedido completo, com detalhes de KYC/AML, compliance, controle de riscos e governança. Em 13 de janeiro de 2021, o OCC aprovou: nasceu o Anchorage Digital Bank National Association — o primeiro trust bank de ativos digitais autorizado federalmente nos EUA.

Esse reconhecimento federal impulsionou o status da Anchorage, tornando-a custodiante de referência para instituições como BlackRock e Cantor Fitzgerald.

O ciclo positivo, porém, foi curto. Mudança na liderança do OCC trouxe rigor regulatório, congelando concessão de novas cartas para ativos digitais e deixando a Anchorage isolada por mais de três anos.

Agora, com a volta de Trump e figuras pró-cripto, Jonathan Gould — ex-chefe jurídico da Bitfury — assumiu como diretor interino do OCC e iniciou a reversão das restrições impostas no governo Biden ao setor.

Neste mês, a chegada de Gould sinalizou reabertura do ambiente regulatório, reanimando empreendedores, fundos e projetos interessados em novas licenças.

O Objetivo Final: Acesso ao Sistema de Liquidação do Fed

Para as empresas cripto, conquistar a National Trust Bank Charter é só o começo — o objetivo final é o direito a uma “conta-mestra no Fed” e acesso direto à infraestrutura de liquidação do Federal Reserve.

Esse é o “Santo Graal” do setor.

Com acesso direto ao Fed, as empresas cripto poderiam manter reservas de stablecoins no banco central, eliminando a dependência de bancos tradicionais e operando no sistema financeiro dos EUA como players de pleno direito.

O setor entende que isso é “legitimidade autêntica” — a transição de outsider para membro reconhecido e regulado do sistema financeiro americano. Por isso, Circle, Ripple, Anchorage e Paxos intensificam os pedidos tanto para carta federal como para contas no Fed.

Até agora, o Fed mantém cautela pelo risco de estabilidade financeira (como liquidações repentinas) e compliance, ainda não aprovando nenhuma dessas solicitações — nem mesmo para Anchorage, que já é trust bank federal.

Quem mais está na disputa?

Em junho de 2025, a Circle protocolou o pedido para abrir o First National Digital Currency Bank, N.A., visando custódia direta de reservas USDC e atendimento institucional.

Na sequência, a Ripple anunciou pedido de carta federal e master account, com a intenção de custodiar reservas RLUSD junto ao Fed.

A BitGo aguarda aprovação do OCC para custodiar as reservas do “Trump USD1”.

Outros players na disputa incluem a Wise (ex-TransferWise), que solicitou trust sem permissão para captar depósitos, e o Erebor, de olho em IA, cripto e defesa. Iniciativas como a First Blockchain Bank and Trust foram arquivadas sob o governo Biden, e a Fidelity Digital Assets ainda não confirmou seus planos.

Se Circle, Ripple ou BitGo obtiverem as licenças, poderão atuar em todo o território americano, acessar o sistema do Fed e custodiar stablecoins diretamente no banco central, igualando-se à robustez de Wall Street em liquidação e custódia.

Os reguladores demonstram otimismo, mas mantêm critérios rigorosos para a entrada do setor cripto na banca. Mudanças na liderança do OCC e um ambiente mais receptivo à inovação abrem uma janela, mas as cartas ainda não autorizam atividades bancárias plenas, como captação de depósitos de varejo ou concessão de crédito.

A oportunidade está aberta, mas o grau de exigência segue alto. Quem abrirá primeiro as portas do Fed? Essa será uma virada histórica no relacionamento entre Wall Street e o universo cripto — e pode definir o rumo das finanças globais para a próxima década.

Para o ecossistema cripto, com stablecoins formalmente nos EUA e bancos integrados ao cenário, os mundos paralelos de cripto e Wall Street convergem sob regulação transparente. Antes controversos, os criptoativos ganham espaço no mainstream, integrando contas de americanos e balanços das maiores instituições financeiras do planeta.

Aviso Legal:

- Este artigo é reprodução de [BLOCKBEATS] e os direitos autorais pertencem aos autores originais [律动小工, kkk]. Para eventuais dúvidas sobre direitos autorais, entre em contato com a equipe Gate Learn, que dará atendimento conforme os procedimentos previstos.

- Aviso: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não configuram recomendação de investimento.

- Outras versões deste artigo foram traduzidas pela equipe Gate Learn. Não copie, distribua nem utilize versões traduzidas sem a referência explícita ao Gate.

Artigos relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

USDC e o Futuro do Dólar

O que é USDT0

Aquisição de US$1,1 bilhão da Stripe da Bridge.xyz: O Fundamento Estratégico por Trás do Maior Acordo da Indústria.