第4课

中性市场策略

在期权交易中,中性市场策略(Neutral Market Strategies)是指在对市场方向(上涨或下跌)没有明确观点时,通过期权组合进行布局,目的是在价格波动较小或维持震荡行情中获利。

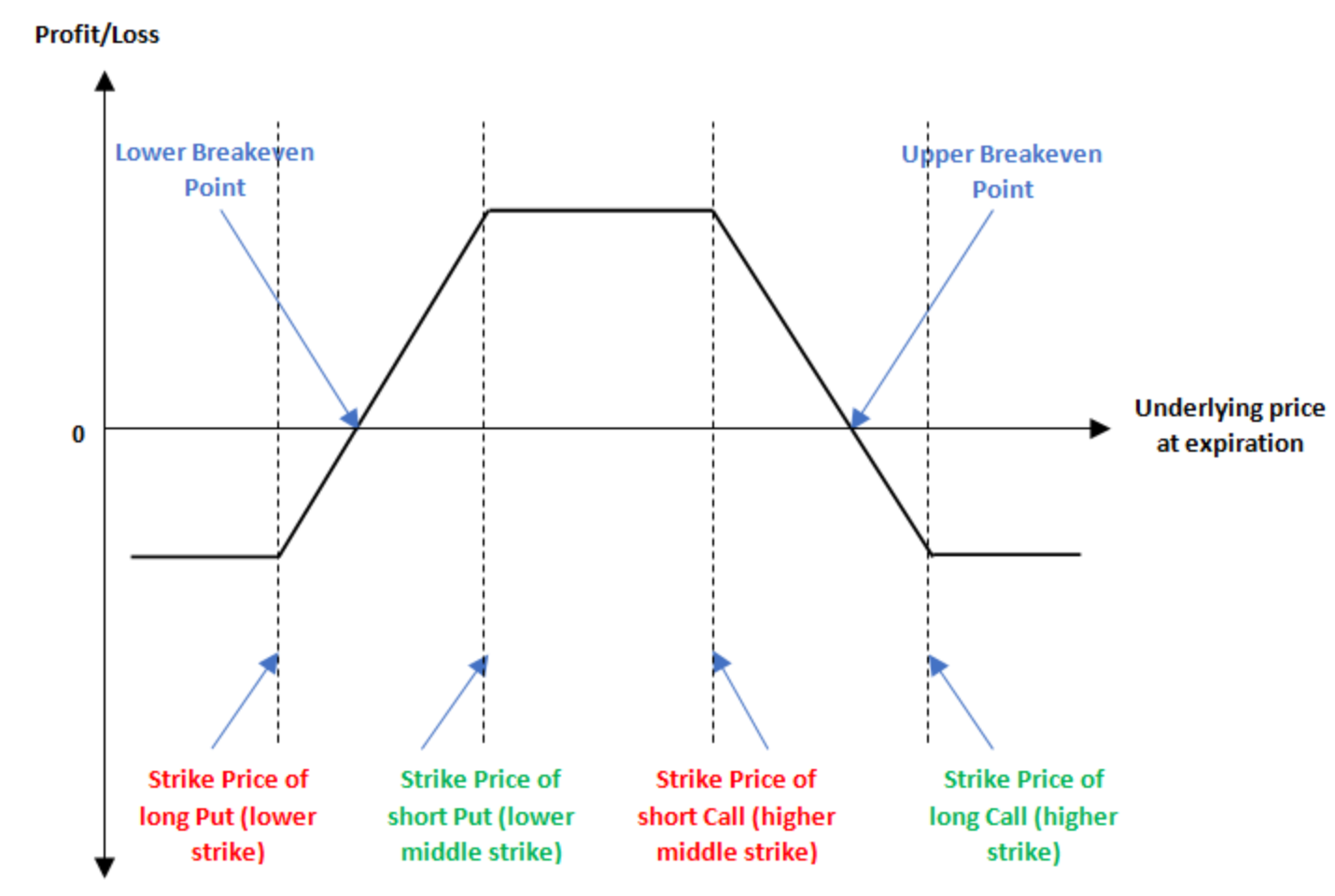

铁鹰式策略组合(Iron Condor)

铁鹰式组合(Iron Condor)是一种经典的中性期权策略,适用于预期标的资产价格将在一个区间内波动、不会出现大幅上涨或下跌的行情。它结合了看涨和看跌垂直价差,能让交易者在价格保持平稳时获利,同时最大风险与最大收益都是有限的。

策略结构(以 BTC 为例):

假设当前 BTC 价格为 $100,000,你认为未来几天 BTC 会在 $95,000 到 $105,000 之间震荡,于是构建如下组合:

净收入(最大利润):

- 总收入 = $1,200(Put) + $1,200(Call) = $2,400

- 总支出 = $600(Put) + $600(Call) = $1,200

- 净收入 = $1,200(最大利润)

到期时的盈亏情况

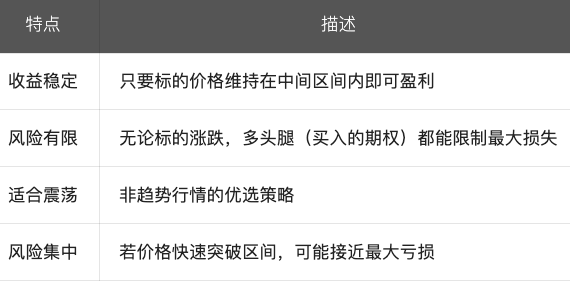

特点总结

总结:

铁鹰式组合是一种低风险、中收益的期权策略,适合在行情震荡、方向不明时使用,靠时间价值和波动率下降赚钱。

蝶式中性策略(Neutral Butterfly Strategy)

在期权交易中,蝶式策略(Butterfly Spread)是一种典型的 中性策略,适用于你预期标的资产在到期时价格会接近某个特定价位,即小幅震荡或波动性收缩的行情。这种策略具有:

- 高胜率区间集中

- 最大风险已知

- 成本较低,收益/风险比高

适用市场:

- 标的资产短期内横盘震荡

- 市场预期波动性下降

- 投资者不确定方向,但确信价格不会偏离太远

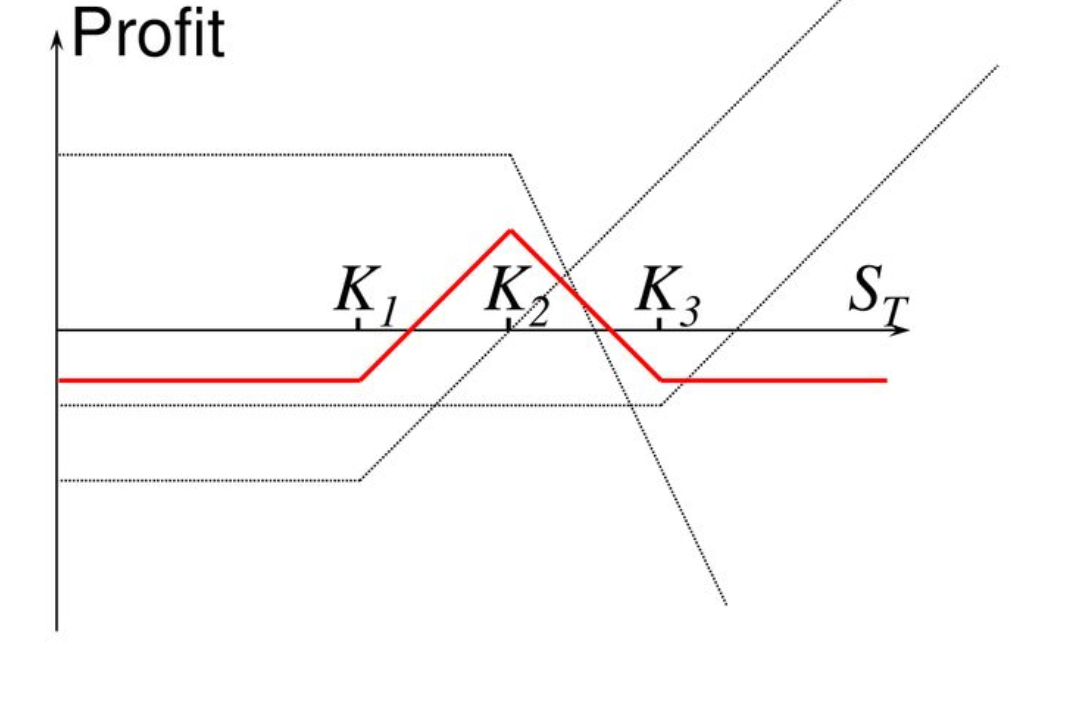

策略结构(以看涨期权为例 Call Butterfly):

满足关系: K₁ < K₂ < K₃ 且 K₂ 为预期到期时的价格

例子:BTC 当前价格 = $100,000

你预计未来 BTC 会震荡在 $100,000 附近,于是构建如下蝶式中性策略:

- 总支出 = $6,000 + $2,000 − $8,000 = $0(理想化)

- 实际情况:可能有 $100–$300 成本

到期盈亏分析

- 最大盈利 = 执行价间距 × 合约张数 − 成本,如 $105,000 − $100,000 = $5,000

- 最大亏损 = 初始成本(如果是净支出)

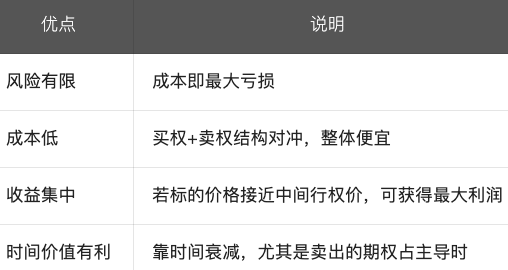

优点总结:

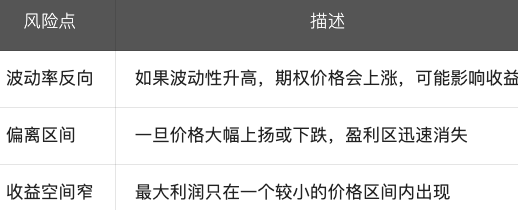

风险与限制:

总结:

蝶式中性策略是成本低、风险可控的震荡行情策略,适合你判断价格将在某个区间“稳住不动”时,用来赚取中心附近的最大利润。

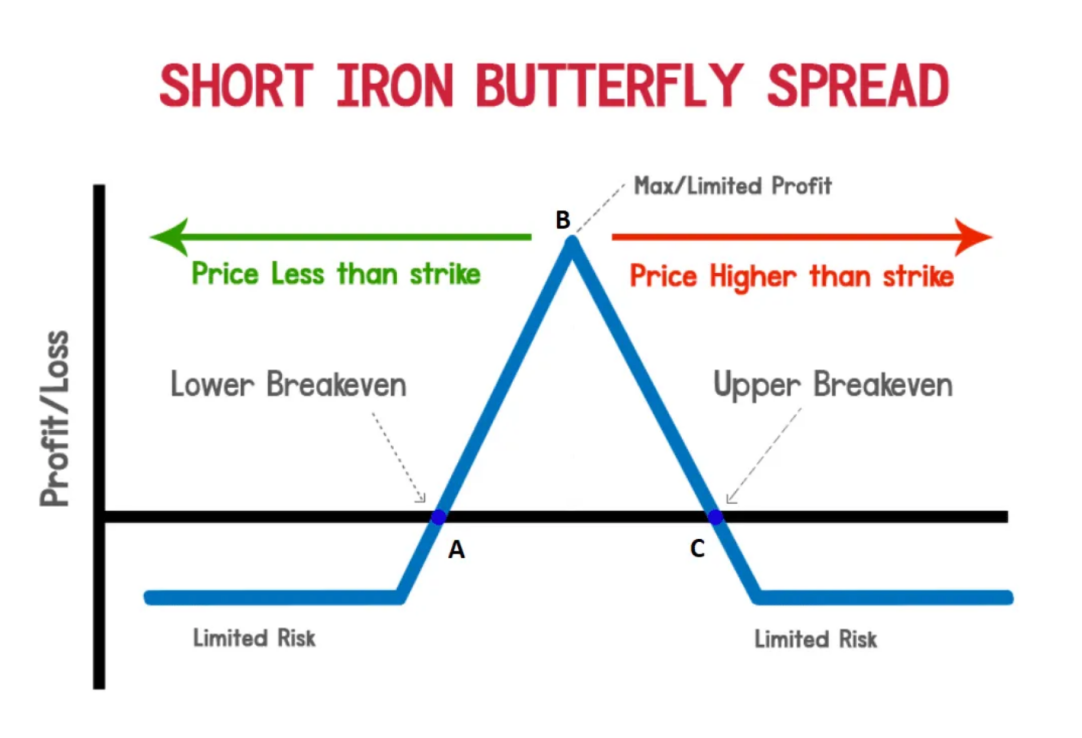

铁蝶式策略组合( Iron Butterfly )

Iron Butterfly(铁蝶式组合)是一种经典的中性期权策略,适用于你判断标的资产在到期时将维持在某个价格附近,且波动不大的情况。 它结合了 蝶式价差(Butterfly Spread) 和 铁鹰式组合(Iron Condor) 的特点,是一种风险有限、收益也有限的策略。

策略结构:

- 一个 卖出的 ATM(平值)Straddle(即卖出 ATM 的 Call 和 Put)

- 再分别买入更高执行价的 Call 和更低执行价的 Put(保护)

组合结构如下(以 BTC 为例):

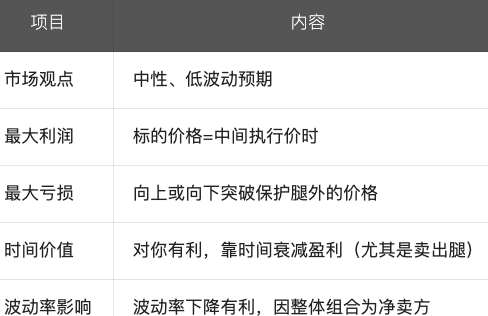

策略目标:

你认为 BTC 会在 $100,000 附近盘整,不会大幅上涨或下跌,于是希望通过这套组合赚取权利金。

收益分析:

最大收益:

- 发生在 BTC 到期价格 正好等于 $100,000

- 所有期权都不会被执行,卖出 Call 和 Put 收入全部保留

- 最大收益 = 收入的总权利金 − 支付买入的期权费用

最大亏损:

- 当价格远高于 $105,000 或低于 $95,000

- 卖出期权被深度实值,亏损由买入的保护腿限制

- 最大亏损 = 执行价差 − 净权利金收入

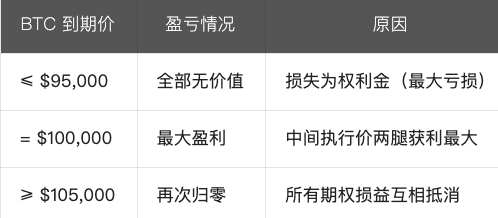

示例(以 BTC 为例):

- 净权利金收入 = $4,000 + $4,000 − $1,500 − $1,500 = $5,000

- 最大收益 = $5,000(当 BTC = $100,000)

- 最大亏损 = $5,000(执行价差 $5,000 − 收入 $5,000 = 0)

→ 在这个理想化例子中,盈亏平衡点为:

- 下方:$100,000 − $5,000 = $95,000

- 上方:$100,000 + $5,000 = $105,000

特点总结:

总结:

Iron Butterfly(铁蝶式组合)是一种风险可控、成本低、适合震荡行情的期权策略,在标的价格稳定时提供最大化的时间价值收益。

免责声明

* 投资有风险,入市须谨慎。本课程不作为投资理财建议。

* 本课程由入驻Gate Learn的作者创作,观点仅代表作者本人,绝不代表Gate Learn赞同其观点或证实其描述。

相关课程

巧用均线、趋势线及指标,提升交易胜率

余币宝投资指南

合约网格用户指南

合约交易由入门到精通

00:25:47

如何交易迷因币