韓国モデル

2024年12月、尹錫悦前大統領が戒厳令を発動し、軍を動員して国会を制圧、北朝鮮との戦争を試みたあの異例の夜、彼自身の政治的命が尽きることによって、世界でも類を見ない積極的な暗号資産政策が始動するとは、本人すら想像していなかったことでしょう。

しかし、現実はそれを上回りました。

2時間で終結したクーデター未遂と弾劾による権力空白を、変革派で知られる元地方知事の李在明氏が埋めました。政権交代直後、新政権は統一与党の後押しのもと、デジタル資産基本法を迅速に導入し、8年間続いた企業向け暗号資産規制の撤廃に乗り出しました。

まず韓国について知っておきたいのは、同国が高度な技術力と暗号資産リテラシーを持つ国民を抱える一方、従来型の金融政策で解決できない経済的困難に直面していることです。暗号資産は、即時的な経済的圧力への対応策であり、かつ中長期的な競争力強化の基盤でもあります。

クロスチェーンは“機能”ではなく、“未来”です。

しかし、今日のクロスチェーン体験の多くは、信頼性の低いブリッジやハッキング、不完全なラッピングで満ちており、真に満足できるものではありません。

t3rnは、これらを根本から刷新します。あらゆるチェーン間で、原子的・可逆的・トラストレスな処理を可能にする全く新しい仕組みを提供します。

つまり、

- イーサリアム上のスマートコントラクトが、ポルカドット上で決済できます。

- 複数チェーンをネイティブに連携させたアプリを構築できます。

- 手続きの一部でも失敗があれば、トランザクション全体が自動で巻き戻されます。

もうトークンブリッジも複雑なフローの統合も不要です。あなたのコントラクトに、シンプルで拡張性に優れたインターオペラビリティが組み込まれるのです。

これは回避策ではありません。本来クロスチェーンがあるべき形なのです。

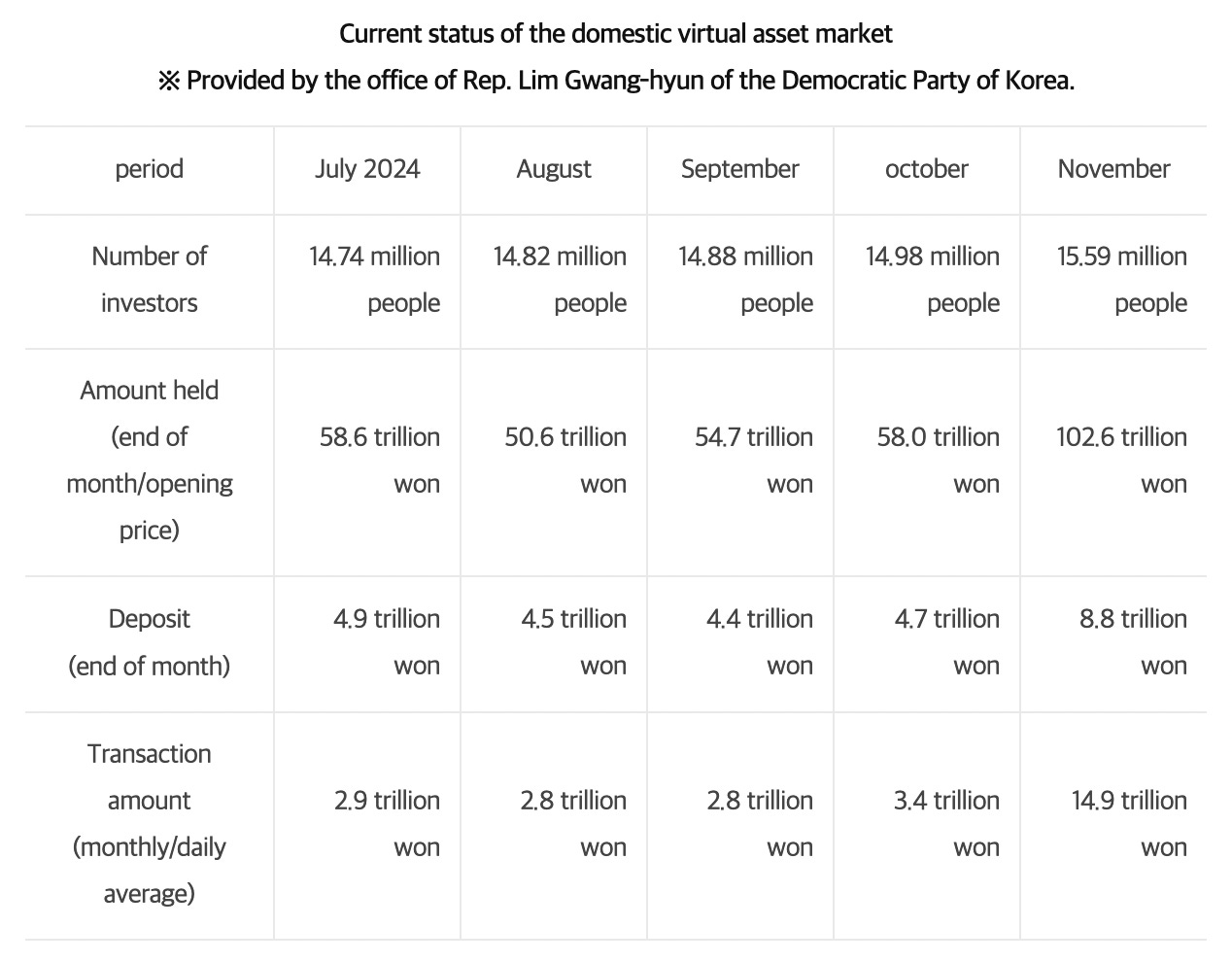

現在、1,600万人超の韓国国民が暗号資産口座を保有しています。これは、韓国の株式投資家1,410万人を上回る人数です。史上初めて、国民個人の関与という観点で、デジタル資産が伝統的な株式を抜きました。

韓国の人口の約3分の1が暗号資産取引を行っています。60歳未満の成人では、その比率は半数を超えます。政府関係者の20%が、およそ980万ドル超相当の暗号資産保有を公表しています。ハナ金融経済研究所のレポートによると、20~50歳の韓国人の27%が暗号資産を保有し、デジタル資産はその金融資産全体の14%を占めます。

これは、経済的な圧力、テクノロジーへの高い親和性、そして変化を受け入れる政治システム――それらがもたらしてきた、長年にわたる暗号資産普及の到達点です。

経済基盤

韓国が暗号資産に前向きな政策をとる背景には、従来の政策で解消できない現実的な経済問題があります。2025年のGDP成長率は0.8%予測と、主要な金融危機時並みの水準です。2025年3月の若年失業率は7.5%と、2021年以来最高となっています。

韓国の政府債務の対GDP比は現在47~48%で安定しつつありますが、家計債務は2024年末時点でGDP比90~94%と世界随一の水準です。他の主要国では政府債務が家計債務を大きく上回りますが、米国(家計69.2%:政府128%)、日本(家計65.1%:政府248%)と比べても、韓国の“逆転”構造は特異です。こうした仕組みでは、財政よりも個人の家計ストレスが政策意思決定を動かす特徴があります。

金利が上がり経済成長が伸び悩むと、個人債務の重さが消費を圧迫し、金融政策だけでは対処できません。

多くの若者にとって、暗号資産は研究者Eli Ilha Yune氏の言う「経済的絶望」への現実的回答です。すなわち、ブロックチェーン技術を支持する思想というより、資産形成の選択肢が乏しい経済状況に対する実利的対応なのです。株式投資は見返りが小さく、不動産は手が届かず、年金制度にも長期存続の不安があります。

この文脈から、韓国の暗号資産普及は他市場と大きく異なります。欧米では分散投資やテック投機の一環として捉えられる一方で、韓国の投資家にとっては金融インフラそのものです。政府の暗号資産政策は、すでに起きている普及現象への対応といえます。

李政権は、ドル建てデジタル資産を通じた韓国資産の海外流出を食い止める観点から政策を策定しています。現在、韓国投資家がステーブルコインを買う際はUSDTやUSDCが主流で、実質的に米国金融インフラへ資本を移しています。

韓国の暗号資産取引所は、2025年第1四半期に約56.8兆ウォン(約406億ドル)のデジタル資産を海外に移転しました。ステーブルコインだけで約26.87兆ウォン(約191億ドル)、全体の47.3%を占めます。

興味深いのは、この資本流出がウォン高傾向の中でも起きていることです。KRWは2025年に対ドルで約6.5%上昇、7月時点で1ドル=1,393~1,396ウォンです。韓国投資家がドル建てを選ぶ動機は為替回避ではなく、ウォン建て選択肢の不足や米ドル基盤インフラの支配が背景です。

デジタル資産基本法では、韓国企業がウォン連動型ステーブルコインを発行できる規制枠組みを整備しました。資本金5億ウォン(約37万ドル)で市場参入でき、国内競争活性化と最低基準の両立を狙います。

ウォン建てステーブルコイン戦略が本当に資本流出防止になるかは未確定です。韓国人は必要ならウォンからUSDCに換えることもできます。要は、通貨変換不要で同等の利便性(プログラマビリティやDeFi利用、24時間取引など)を提供することで、外国ステーブルコイン需要自体を減らし、インフラを国内業者に還元する=手数料・カストディ・サービスを韓国企業に残す狙いです。行動変容による国内誘導であり、本質的には資本規制ではありません。

主要銀行8行(KB国民、Shinhan、Woori、Nonghyup、産業銀行、Suhyup、Kバンク、IMバンク)はすでに、2025年末~2026年初頭を目標にウォン連動ステーブルコインの共同発行へ動き出しています。彼らの狙いはUSDT・USDCとの全面競争ではなく、韓国の経済活動を自国インフラ内で完結させることです。

このステーブルコイン戦略は、デジタル金融領域における“ドル支配”への警戒意識も反映します。現状、世界中のステーブルコインの99%が米ドル連動であり、米国当局・金融機関がインフラ支配力を握っています。

韓国銀行(中央銀行)は民間ステーブルコイン発行に対し慎重姿勢を示し、「金融政策の効果を大きく損ない、システミックリスクを生む」と警告しています。この見解の違いが、2024年6月の中央銀行デジタル通貨(CBDC)プロジェクト停止の一因になりました。民間型の方が効率的なら国主導型CBDCは不要、という認識が広がりつつあります。

制度変革

2017年、韓国政府は投機やマネロン対策を理由に、法人・機関・金融会社による暗号資産取引所口座開設を禁止しました。実名認証口座を持つ個人のみ取引を許可し、法人・機関口座は制限、銀行に厳しいコンプライアンス義務が課されました。新政権は段階的な解禁プロセスを進めています。

第1段階(2025年中旬):NPO法人や一部公的機関は、寄付や押収した暗号資産を厳格なコンプライアンス(実名韓国ウォン口座・内部審査委員会など)の下で収益化できるようになりました。

2025年末までには、上場企業約3,500社やプロ機関投資家を対象とするパイロットプログラムで取引所口座の開設が許可されます。これらの口座は実名認証の上、厳格なAMLおよびKYC要件が適用されます。金融当局は上場企業の直接取引解禁を発表し、企業による暗号資産活用を大規模に後押しします。

主要国内取引所は今後の大企業・機関投資家の需要増を見込み、「機関投資家向け」商品・カストディソリューション・サポートを拡充しています。

現時点で銀行・資産運用・証券会社など伝統的金融機関は直接取引から除外されています。まずは非金融系企業が先行する形で、規制緩和が進む中で競争優位を得る可能性があります。

政治的正統性

李政権の暗号資産政策には幅広い政治的支持があります。与党民主党以外にも、主要政党が今回の選挙戦で暗号資産ETFの合法化を公約に掲げるなど、韓国政治では珍しい超党派の合意が成立しました。従来は否定的だった金融委員会も、2025年末までにスポット型ビットコイン・イーサリアムETF承認のロードマップを提出しています。

この政治的転換は、暗号資産が重要な有権者課題である現状を映しています。1,600万人超=人口の約3分の1の暗号資産保有者を背景に、政策は主流政治課題に格上げされました。

政府は暗号資産関連企業の支援にも注力しています。中小ベンチャー企業省は、暗号資産企業がベンチャー認定を受けられなかった規制を撤廃し、法人税5年間50%減免・不動産取得税75%減税など大幅な税優遇を認める予定です。

こうした動きに対し、韓国投資家は素早く反応。安定型コインの商標申請を受けて銀行株が急騰し、カカオバンクは申請翌日19.3%、KB金融グループも13.38%上昇しました。

さらに2025年6月には、韓国の個人投資家がCircle Internet Group株に約4億5,000万ドルを投じ、同月最も買われた海外株となりました。Circle株は上場来500%超の高騰を見せ、韓国投資家は世界的なステーブルコイン普及の象徴とみなしています。

こうした投資傾向は、韓国の政策がグローバルな安定型コインインフラに与える波及効果を実感していることを物語っています。韓国投資家は母国発信の影響力拡大を見据え、先行的なポジションを取っています。

李政権の暗号資産戦略は、外的圧力にも直面しています。米トランプ大統領の最大50%報復関税警告は、輸出依存度の高い韓国経済に深刻な影響を与えかねません。輸出はGDPの約40%を占め、貿易摩擦が深刻化すれば、規制改善の進展があっても投資資本の流入が難しくなる可能性があります。

つまり、政策実行と経済悪化の時間的競争となっています。韓国当局は、貿易問題が深刻化する前に、国内暗号資産インフラを構築し投資の受け皿を整備しようとしています。

国内では、民間型ステーブルコインへの中央銀行の慎重姿勢による規制上の対立も続く見込みです。韓国銀行はテック企業のインフラ参入より銀行主導の管理を重んじています。

税制面でも、年間250万ウォン超の暗号資産利益に対する20%課税導入は度重なる延期の末、依然として施行予定です。この課税制度と企業向け暗号資産利用の制度との兼ね合いが、機関投資家による普及を大きく左右するでしょう。

韓国の規制明確化・機関アクセス拡大・国内ステーブルコインインフラ整備による政策モデルは、同様の経済・技術課題を持つ他国からも注目されています。包括的なデジタル資産統合戦略として、他国のガイドラインにもなり得ます。

この取り組みが成功すれば、他のアジア諸国の政策形成や、金融主権を守りつつデジタル資産イノベーションへの積極的対応を目指す国々の参考モデルになるでしょう。

次回も興味深いケースをお届けします。

それでは、しっかりHODL(保有)を。

免責事項:

- 本記事は[TOKEN DISPATCH]からの転載です。著作権は原著者[Thejaswini M A]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 他言語翻訳はGate Learnチームが行っています。特段の明記がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて