Les stablecoins amorcent leur transition vers « l’ère des intérêts » : une analyse approfondie et globale des stablecoins à rendement

Avez-vous récemment observé que certaines plateformes communiquent sur des rendements annualisés de 12 % pour l’épargne en USDC ?

Cela ne relève pas d’un simple effet d’annonce. Par le passé, les détenteurs de stablecoins faisaient office « d’épargnants sans intérêt ». Tandis qu’aucun rendement n’était versé aux utilisateurs, les émetteurs investissaient ces capitaux dormants dans des actifs sûrs comme les bons du Trésor américain ou les billets de trésorerie, générant ainsi des profits considérables. Ce fonctionnement s’applique depuis longtemps aux stablecoins tels que USDT/Tether et USDC/Circle.

Désormais, ces revenus autrefois captés par les émetteurs sont partiellement redistribués. Outre la concurrence autour des taux d’intérêt chez les fournisseurs d’USDC, de nouveaux projets de stablecoins de nouvelle génération à rendement viennent abolir ces « barrières de rendement », permettant aux détenteurs de tokens de percevoir directement les intérêts des actifs sous-jacents. Ce changement recompose la logique de valorisation des stablecoins et pourrait catalyser la prochaine vague de croissance des actifs réels (RWA) et de l’innovation Web3.

I. Que sont les stablecoins à rendement ?

Les stablecoins à rendement sont conçus de manière à ce que leurs actifs sous-jacents génèrent des revenus, distribués directement aux détenteurs—des revenus généralement issus de bons du Trésor américain, d’actifs réels (RWA) ou de rendements on-chain. Ce modèle contraste fortement avec celui des stablecoins traditionnels comme USDT ou USDC, où l’ensemble des revenus d’intérêts est perçu par l’émetteur, les détenteurs bénéficiant uniquement de la stabilité face au dollar, sans percevoir de rendement.

Avec les stablecoins à rendement, le simple fait de détenir le token constitue un investissement passif. Autrement dit, ces produits redistribuent les intérêts des bons du Trésor auparavant captés exclusivement par des émetteurs comme Tether/USDT. Voici une illustration concrète :

Lorsque Tether émet de l’USDT, les utilisateurs déposent des dollars américains en contrepartie, ce qui signifie que 10 milliards de dollars d’USDT émis correspondent à 10 milliards de dollars déposés chez Tether et à une émission équivalente d’USDT.

Une fois ces 10 milliards de dollars collectés, Tether ne verse aucun intérêt aux utilisateurs. Il reçoit donc des dollars réels sans coût, et investit ces fonds dans des bons du Trésor, générant ainsi des revenus d’intérêts sans risque.

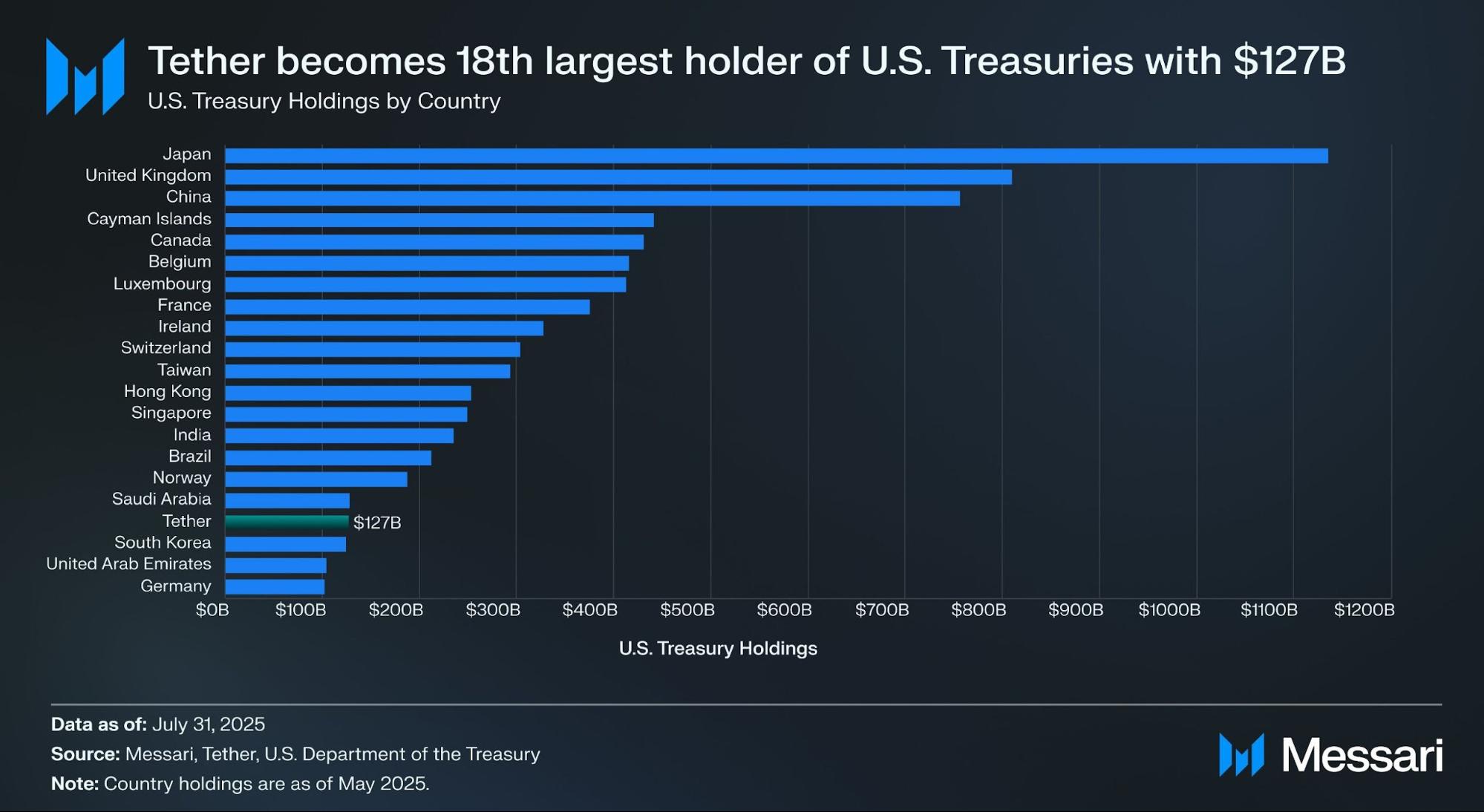

Source : Messari

D’après le rapport d’attestation du deuxième trimestre de Tether, celui-ci détient plus de 157 milliards de dollars en titres du gouvernement américain (dont 105,5 milliards en détention directe et 21,3 milliards en indirect), faisant de Tether l’un des plus importants détenteurs mondiaux de bons du Trésor. Selon Messari, au 31 juillet 2025, Tether a dépassé la Corée du Sud pour devenir le 18e détenteur mondial de bons du Trésor américain.

Avec un rendement de 4 % sur les bons du Trésor, Tether réalise près de 6 milliards de dollars de revenus annuels d’intérêts (environ 700 millions par trimestre). Son bénéfice opérationnel au deuxième trimestre, de 4,9 milliards, illustre la rentabilité de ce dispositif.

imToken, conscient que les usages des stablecoins ne sont plus uniformes et varient selon les profils, a segmenté les stablecoins en plusieurs sous-catégories pour approfondir l’analyse (voir : Stablecoin Worldview : Comment structurer un cadre de classification des stablecoins centré utilisateur ?).

Dans la classification imToken, les stablecoins à rendement constituent une sous-catégorie offrant aux détenteurs un revenu récurrent. Ils se répartissent en deux grands types :

- Stablecoins à rendement natif : la simple possession suffit à percevoir un intérêt, comme sur un livret d’épargne. Le token est un actif rémunérateur par nature, par exemple USDe ou USDS.

- Stablecoins à mécanisme de rendement officiel : ils ne produisent pas de rendement automatiquement, mais le protocole ou l’émetteur propose un canal de rendement. Il faut parfois effectuer des démarches (dépôt dans un protocole d’épargne comme DSR de DAI, staking, échange contre un token-reçu rémunérateur) pour percevoir des intérêts, à l’image de DAI et d’autres tokens similaires.

Après une « ère d’expansion » entre 2020 et 2024, 2025 marque l’entrée dans l’« ère du dividende ». Grâce à un compromis entre conformité, rendement et liquidité, les stablecoins à rendement pourraient constituer le prochain segment à mille milliards de dollars du secteur.

Source : imToken Web (web.token.im) – Stablecoins à rendement

II. Les principaux projets de stablecoins à rendement

En pratique, la plupart des stablecoins à rendement sont étroitement liés à la tokenisation des bons du Trésor : les tokens on-chain détenus par les utilisateurs sont adossés à des bons du Trésor confiés à des dépositaires. Ce modèle conserve le faible risque et le rendement des bons du Trésor, tout en offrant la liquidité élevée des crypto-actifs et la compatibilité avec la DeFi (effet de levier, produits de prêt…).

Outre les protocoles phares comme MakerDAO et Frax Finance, de nouveaux acteurs à forte croissance tels qu’Ethena (USDe) et Ondo Finance créent un marché diversifié, allant de modèles purement protocolaires à des approches hybrides CeDeFi.

USDe d’Ethena

L’essor des stablecoins à rendement met USDe d’Ethena en haut de l’affiche. Récemment, son offre en circulation a dépassé les 10 milliards de dollars pour la première fois.

Au moment de la rédaction, le site d’Ethena Labs affiche un rendement annualisé de 9,31 % pour USDe, certains taux ayant pu dépasser les 30 %. Les principales sources de rendement sont les suivantes :

- Revenus de staking sur ETH LSD (liquid staking derivative)

- Revenus issus de positions neutres en delta sur contrats à terme perpétuels

Le rendement du staking avoisine régulièrement les 4 %, alors que celui des positions neutres en delta dépend du marché. Par conséquent, le rendement annualisé d’USDe fluctue selon les taux de financement et le climat du marché.

Source : Ethena

USDY d’Ondo Finance

Ondo Finance, acteur majeur du segment RWA, vise à transposer en on-chain des produits de revenu fixe traditionnels.

Son produit USD Yield (USDY) est un instrument financier tokenisé garanti par des bons du Trésor américain à court terme et des dépôts à vue. Cet instrument au porteur permet aux détenteurs de percevoir des intérêts sans obligation de vérification d’identité.

USDY offre aux investisseurs on-chain une exposition semblable à celle des bons du Trésor, tout en bénéficiant d’avantages propres à la tokenisation. Il peut s’intégrer à des modules DeFi tels que le prêt ou le staking, afin de maximiser le rendement—USDY s’impose ainsi comme une version tokenisée de fonds monétaire.

PYUSD de PayPal

Lancé en 2023, PYUSD de PayPal était initialement un stablecoin conforme axé sur les paiements, émis par Paxos et garanti à 100 % par des dépôts en dollars et des bons du Trésor à court terme.

À partir de 2025, PayPal a lancé des tests de mécanismes de partage de rendement pour PYUSD—notamment via des banques dépositaires et des comptes d’investissement adossés à des bons du Trésor—afin de redistribuer une part des intérêts issus des bons du Trésor et des équivalents de trésorerie aux détenteurs du token. Cette démarche vise à associer fonctionnalité de paiement et production de rendement.

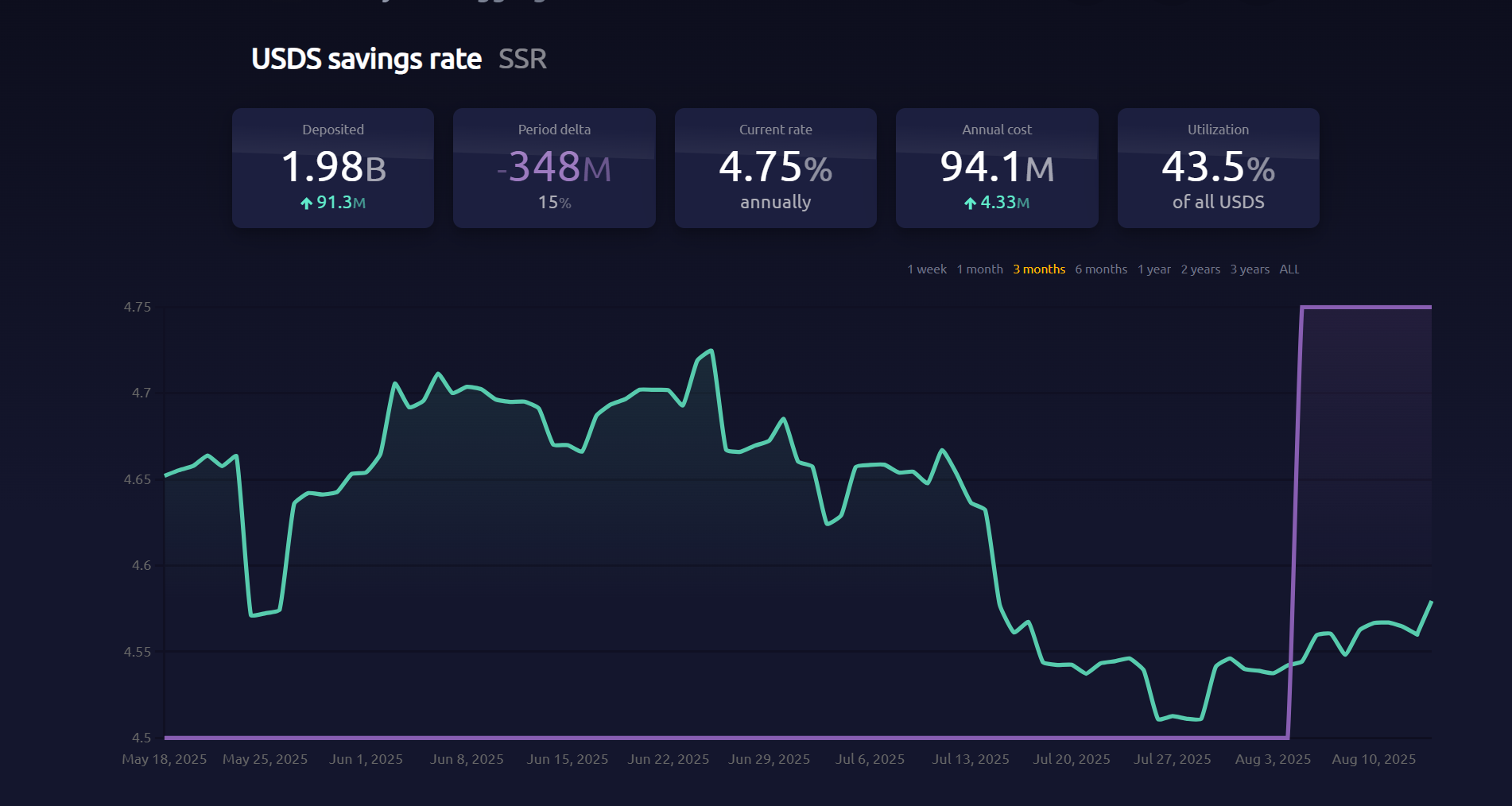

EDSR/USDS de MakerDAO

MakerDAO demeure un leader incontesté des stablecoins décentralisés. Son USDS, évolution du DAI Savings Rate (DSR), permet aux utilisateurs de déposer leurs tokens et de recevoir automatiquement des intérêts liés aux bons du Trésor, sans démarche complémentaire.

Le taux DSR actuel s’établit à 4,75 %, avec près de 2 milliards de tokens déposés. Le passage de la marque DSR à USDS confirme le repositionnement de MakerDAO : d’une plateforme stablecoin native DeFi vers une plateforme de distribution de rendement axée RWA.

Source : makerburn

sFRAX de Frax Finance

Frax Finance cherche à s’aligner sur la Réserve fédérale, au point d’avoir sollicité l’ouverture d’un compte principal à la Fed. Sa réserve sFRAX exploite les rendements des bons du Trésor via un partenariat avec Lead Bank (Kansas City), qui rachète des bons du Trésor par l’intermédiaire de comptes de courtage, tout en calant l’optimisation du rendement sur les taux fédéraux.

À ce jour, sFRAX totalise plus de 60 millions de tokens stakés, pour un rendement annualisé actuel d’environ 4,8 %.

Source : Frax Finance

Tous les stablecoins à rendement ne sont pas viables à long terme. Par exemple, le projet USDM a annoncé sa liquidation : l’émission est définitivement arrêtée et seules des restitutions limitées restent ouvertes.

La grande majorité des stablecoins à rendement sont adossés à des bons du Trésor à court terme et à des accords de pension livrée, donnant accès à des rendements de marché situés entre 4 et 5 %, en adéquation avec les taux actuels des bons du Trésor. À mesure que de nouveaux acteurs CeFi, dépositaires régulés et protocoles DeFi investissent le secteur, ces actifs devraient occuper une part croissante du marché des stablecoins.

III. Comment appréhender le rendement des stablecoins ?

Comme évoqué précédemment, la capacité des stablecoins à rendement à délivrer un revenu durable repose sur la gestion rigoureuse des actifs sous-jacents. Le rendement provient principalement d’actifs à très faible risque et à revenu stable, tels que les bons du Trésor américain ou d’autres RWA.

En termes de risque, la détention de bons du Trésor offre une sécurité pratiquement équivalente à celle du dollar, avec en plus un rendement annuel supérieur à 4 %. En période de rendement élevé, ces protocoles investissent dans des bons du Trésor, soustraient les coûts d’exploitation et redistribuent une partie des intérêts aux détenteurs de tokens, créant ainsi une boucle vertueuse entre revenus des bons du Trésor et adoption des stablecoins.

Le simple fait de détenir le stablecoin atteste de la propriété et confère au détenteur le droit aux intérêts liés aux bons du Trésor sous-jacents. Avec des taux sur les bons du Trésor à court et moyen terme qui dépassent fréquemment 4 %, la plupart des stablecoins adossés à ces actifs proposent des rendements entre 4 et 5 %.

Ce modèle « détenir pour percevoir un rendement » séduit à la fois les particuliers, qui peuvent valoriser leurs fonds inutilisés, les protocoles DeFi, qui disposent d’actifs collatéraux de qualité pour le prêt ou l’effet de levier, et les institutions, qui peuvent investir on-chain via des structures transparentes et responsables, tout en réduisant les coûts de conformité et d’exploitation.

Les stablecoins à rendement sont sur le point de devenir l’une des applications RWA les plus accessibles et évolutives du marché. Sur le marché crypto, les produits à revenu fixe adossés à des RWA et les stablecoins garantis par des bons du Trésor enregistrent une croissance soutenue. Entre protocoles natifs, géants du paiement et nouveaux entrants soutenus par Wall Street, le paysage concurrentiel se redessine rapidement.

Quelle que soit l’évolution des taux sur les bons du Trésor, la vague des stablecoins à rendement, dynamisée par la conjoncture de forts rendements, a déplacé la proposition de valeur des stablecoins du « dollar stable » vers la notion de « dividende ».

Avec le recul, ce tournant apparaîtra probablement comme une étape majeure dans l’histoire des stablecoins et un jalon décisif dans la rencontre entre la crypto et la finance traditionnelle.

Avertissement :

- Cet article est repris de [TechFlow] et le copyright appartient à l’auteur original [imToken]. Pour toute demande concernant cette republication, contactez l’équipe Gate Learn : nous traiterons votre requête avec diligence et selon nos politiques.

- Avertissement : Les opinions et analyses exprimées dans cet article relèvent uniquement de l’auteur et ne constituent pas un conseil d’investissement.

- Les autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Toute reproduction, diffusion ou plagiat de ces traductions est interdit, sauf citation expresse de Gate.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Le dollar sur l'Internet de la valeur - Rapport de l'économie du marché USDC 2025