تقدم شركات رأس المال الاستثماري المتخصصة في العملات المشفرة قصة استثمارية بقيمة 2 تريليون دولار إلى وول ستريت

في تحول لافت، لم تعد الذكاء الاصطناعي تتصدر مشهد الأسهم الأميركية، بل ظهر في الواجهة عدد من الشركات المتعثرة المهددة بالشطب. وخلال الأشهر الأخيرة، شهدت الأسواق المالية الأميركية طفرة غير مسبوقة في نشاط الاندماجات العكسية، مع تصاعد غير عادي في حجم هذه الصفقات وتكرارها.

تتخلى شركات مدرجة عن أنشطتها الرئيسية لصالح إعادة هيكلة أعمالها حول العملات المشفرة، فتشهد قيم أسهمها قفزات متتالية — أحياناً عدة أضعاف أو حتى عشرات المرات خلال فترة وجيزة. بذلك تحولت سوق الأسهم الأميركية إلى مختبر واسع للتجارب المالية في قطاع التشفير. وهذه المرة، نجح مستثمرو رؤوس الأموال المغامرة في مجال العملات الرقمية في إيصال رسالتهم مباشرة إلى وول ستريت.

الأسهم الأميركية: انفجار عروض DAT على أيدي “محركي السوق”

حين ضخت Primitive Ventures استثمارها في شركة Sharplink قبل ثلاثة أشهر، لم تتوقع هذا الازدحام السريع في قطاع التشفير المدرج في أميركا. تقول الشريكة ييتا، “قلة فقط كانت تتابع تلك الصفقات آنذاك؛ اليوم السخونة لا تقارن، وكل ذلك في غضون شهرين تقريباً.”

في يونيو، أعلنت Sharplink Gaming عن تمويل بقيمة 425 مليون دولار، لتصبح أول شركة أميركية مدرجة تحتفظ باحتياطي إثريوم. هذا الخبر قفز بقيمتها السوقية لأكثر من عشرة أضعاف. وكون Primitive الصندوق الوحيد المنخرط من جانب الصين، أثارت ضجة واسعة في سوق التشفير الصيني.

تضيف ييتا: “لاحظنا ضعف سيولة سوق التشفير، لكن القوة الشرائية المؤسسية فائقة. التعاملات على صناديق ETF للبيتكوين قوية، وفائدة عقود خيارات بيتكوين على CME تجاوزت نظيرتها على Binance.” وفي أبريل، أطلقت Primitive استراتيجية استثمارية جديدة تركز على التقارب بين CeFi وDeFi، فأصبحت بين الأنشط في هذا المجال.

تتلقى Primitive يومياً دعوات من بنوك استثمارية للمشاركة في جولات شركات احتياطي العملات الرقمية. في هذه الموجة الجديدة، تلعب البنوك الاستثمارية دور صلة الوصل — تستقطب وتمول وتروج لفرق المشاريع الباحثة عن رأس المال.

خلال شهر واحد فقط، ناقشت Primitive مع أكثر من 20 مشروع احتياطي للعملات الرقمية. ورغم ذلك لم تفصح حتى الآن إلا عن استثمارين: Sharplink وMEI Pharma (احتياطي Litecoin)، وذلك بسبب قلقها من تجاوز السوق ذروته إذ تتابع إشارات التشبع منذ مايو.

توضح ييتا: “نشعر أن السوق اليوم أكثر تضخماً من الأشهر الماضية.” يعد الفريق تقارير يومية ويدرس استراتيجيات الخروج باستمرار. “شركات احتياطي الأصول المشفرة ابتكار مالي—قد يتحمس البعض لأصولها على المدى الطويل، لكن عند الهبوط تبرز مخاطر تسييل مفاجئ وانفجار فقاعة.”

على الجانب الآخر، تتابع Pantera توسعها بقوة. هذا الصندوق العريق البالغ عمره 12 عاماً صكّ مصطلح DAT (خزينة الأصول الرقمية)، وأطلق في يوليو صندوق DAT Fund.

كتب الشريك كوزمو جيانغ في مذكرة جمع التمويل: “قلما تتاح للمستثمر فرصة الوقوف على ولادة فئة أصول جديدة—المهم هنا إدراك السبق والمبادرة.”

مقاربة Pantera مباشرة: إذا ارتفعت حصة البيتكوين لكل سهم سنوياً، فإن امتلاك السهم يعني امتلاك مزيد من البيتكوين بمرور الوقت.

تعتمد شركات احتياطي البيتكوين مثل MicroStrategy وغيرهم على آلية أساسية: حين تتداول أسهمها بعلاوة على القيمة الدفترية للعملات الرقمية، تستفيد من الطروحات الخاصة أو السندات القابلة للتحويل أو الأسهم الممتازة لجمع السيولة وشراء مزيد من الأصول. تتيح العلاوة تراكم الأصول بتكلفة هامشية منخفضة.

يستخدم المستثمرون نسبة mNav (القيمة السوقية مقابل صافي الأصول) لقياس هذه العلاوة ومرونة الجمع. يقول كوزمو: “سوق الأسهم متقلب— أحياناً الأصول مبالغ في تقييمها، وفي هذه الحالة تبرز فرصة استخدام الأدوات المالية لجمع رأس المال. الفكرة أنك تستفيد من التقلبات، لذا العلاوة قد تدوم طويلاً.”

في إبريل، استثمرت Pantera في DeFi Development Corps (DFDV)، التي تحتفظ بسولانا كاحتياطي— لتصبح أول شركة عامة في أميركا تعتمد عملة احتياطية غير البيتكوين. ارتفعت أسهمها أكثر من 20 مرة خلال 6 أشهر.

كان هذا استثماراً مخالفاً للتوجه السائد — إذ قادته Pantera وحدها تقريباً في جولة 24 مليون دولار.

يتكون فريق DFDV أساساً من قادة سابقين في Kraken، والمدير المالي سبق له تشغيل عقدة سولانا. جمعوا بين معرفة تقنية بسولانا وخبرة مالية تقليدية كبيرة أقنعت Pantera. “ورغم ذلك وضعنا آليات حماية، لكن نجاح DFDV تجاوز التوقعات.”

يقول كوزمو: “الشرارة الحقيقية كانت إدراج Coinbase في S&P 500 — فجأة دخلت العملات المشفرة على رادار جميع صناديق الاستثمار العالمية.” منذ انتخاب ترامب والعملات الرقمية تتغلغل أكثر في الأسواق التقليدية. اكتتاب Circle لفت الأنظار عالمياً نحو العملات المستقرة، ودخول Robinhood سوق أصول العالم الواقعي أحيا توكن الأوراق المالية، والآن DAT هو الرائج الجديد.

وبعد نجاح DFDV، أسرعت SoftBank وTether في خطط احتياطي البيتكوين، فجمعت Cantor Equity Partners نحو 300 مليون دولار من مستثمرين خارجيين بقيادة Pantera.

موّلت Pantera استثمارات DFDV وCEP من صندوقها الاستثماري وصندوق التوكنات السائلة. وكان الفريق يظن أن هاتين ستظلّان الاستثمارات المحورية.

لكن السوق تجاوز التوقعات، فقررت Pantera تدشين صندوق DAT جديد، نظراً لحدود التركيز والمحفظة.

أُطلق DAT Fund في 1 يوليو بهدف 100 مليون دولار، وامتلأ الاكتتاب بحلول 7 يوليو. دفع الإقبال المؤسسي Pantera لبدء جمع صندوق ثانٍ، وفي منتصف الشهر كان رأس مال الصندوق الأول قد استُثمر بالكامل.

غالباً تتبوأ Pantera موقع المستثمر الرئيسي في الصفقات العامة. وفي ظل ضعف سيولة شركات DAT الناشئة، تتداول أسهمها غالباً بخصم. الاستثمار المبكر الكبير من Pantera يفعّل السيولة ويقلص الفروقات السعرية.

كما أن هذا الموقع استراتيجي: “تلقينا حوالي 100 عرض DAT في شهرين. غالباً Pantera أول جهة تُخاطب، لأننا نبادر ونملك الريادة ويمكننا ضخ تذاكر استثمارية ضخمة عند القناعة.”

بالطبع، لا تدعم Pantera كل الشركات— فالعبرة بقدرة DAT على تسويق السردية. قرارات Pantera في Sharplink وBitmine تعكس هذه القدرة، إذ كانت Bitmine أول استثمار لصندوق DAT وانضمت Pantera بدور المستثمر الرئيسي.

في 2 يونيو، قاد جوزيف لوبي، أحد رواد الإيثريوم، اندماج Sharplink العكسي ليؤسس أول شركة احتياطي إيثريوم عامة. في 12 يونيو أصدر مع آخرين تقرير أساسيات ETH للمؤسسات عبر Etherealize.

وفي 30 يونيو، أدرجت Bitmine — ثاني شركة احتياطي إيثريوم — بالسوق. صار توماس لي، “خبير العملات المشفرة في وول ستريت”، متحدثاً دائماً باسم استثمار ETH، فارتفع سهم Sharplink وبدأ “سباق إثريوم”.

يقول كوزمو: “لتحقيق الرافعة الحقيقية يحتاج DAT رأس مال سوقي مليار إلى مليارين دولار على الأقل. حينها فقط تكتسب الشركة علاوة حقيقية وتدخل رأس المال المؤسسي عبر أدوات كالأسهم الممتازة والسندات القابلة للتحويل.”

لكن قبل ذلك، يجب إقناع المستثمرين التقليديين—not فقط محترفي التشفير. “ينبغي صياغة القصة بما يسهّل فهمها وجذبهم. على السوق تصديق واقعية النموذج.”

الثقة المستدامة أساس آخر لنجاح DAT. التمويل المؤسسي يتطلب شفافية وانضباطاً؛ يجب أن تجمع فرق DAT بين جذور قوية في التشفير ومهارات إدارة شركات عامة والامتثال لمتطلبات SEC، لتتكامل داخل الأسواق الأميركية.

يقول كوزمو: “نصرف وقتاً كبيراً على إجراءات التدقيق. نسبة mNav الثابتة ليست كل شيء. ما أهمية الهيكل الإداري الواضح؟ هل يجيدون جمع المال باستقرار؟ هل يبنون نماذج أعمال جديدة؟ هنا تصنع فرق DAT الناجحة.”

وإلى جانب بيتكوين وإيثريوم وسولانا، تستهدف Pantera شركات احتياطي الألتكوين ذات القيمة السوقية الكبيرة. السردية الآن تنص على أن DAT البيتكوين تُبنى عبر الهندسة المالية، والتوكنات السائدة تخلق عوائد عبر الستايكينغ وDeFi، بينما بروتوكولات الألتكوين تكسب تبنياً حقيقياً وإيرادات وتتيح للمستثمرين أسهم DAT فرص مكاسب ملموسة.

وفي شركات الألتكوين DAT، غالباً ما توفر المؤسسة أو حاملو التوكنات الرئيسيون الاحتياطي الأولي مباشرة.

مثال ذلك: حصلت Sonnet BioTherapeutics (SONN)، شركة احتياطي استراتيجية لمشروع Hyperliquid، على أكثر من 10 ملايين من توكنات HYPE من Paradigm بنهاية السنة. وحسب Dongcha Beating، أنشأت Ethena شركة StablecoinX الاحتياطية الاستراتيجية عبر مؤسستها، فمكنت مستثمري PIPE من الدخول مباشرة بـ ENA أو USDC.

ضعف السيولة يجعل شركات DAT الألتكوين تشهد غالباً قفزات سعرية ضخمة بعد الأخبار، فتظهر فرص للمطلعين. في حالة SONN، صدر الإعلان الرسمي في 14 يوليو لكن السهم تضاعف أربع مرات من 1 يوليو قبل التحرك الرسمي.

ومؤخراً، واجهت شركة احتياطي BNB باسم CEA والمدعومة من YZi Labs موقفاً مماثلاً. لتفادي التسريبات، اشترى الفريق عدة شركات قشرية أميركية ثم حسم الاختيار أخيراً، إلا أن التلاعب وقع قبيل إعلان 28 يوليو بساعات.

يثير كثير من المستثمرين مخاوف بشأن "التعامل الذاتي" في شركات DAT الألتكوين. فضعف السيولة يعني صعوبة تصفية التوكنات الكبيرة بسعر عادل، وبدخولها شركات DAT تتحول السيولة الافتراضية إلى حقيقية في الأسواق الأميركية.

ويبقى السؤال: هل توفر هذه المشاريع بالفعل فرص نمو للمستثمرين أم مجرد سيولة خروج؟ “كثير من DATs تُدرج في مناطق رمادية تنظيمياً — غالباً بأسواق دنيا — لكن ذلك لا يحقق شفافية أو التزاماً دائماً. إن لم تضمن علاوة سوقية حقيقية، فهي مجرد لعبة كراسي.”

الخطر التنظيمي قائم — إذا اعتبر SEC الألتكوين أوراقاً مالية سيتغير هيكل DAT جذرياً. مع ذلك، ترى Primitive وPantera أن الساحة الأميركية أفضل: “السيولة أكبر، وحماية المساهمين أوضح، لذا معدل العائد مقابل المخاطرة في DAT يتفوق على العملات الرقمية النقية” تقول ييتا.

خارج أمريكا: السباق نحو “الميكروستراتيجي” القادم

يتفق الجميع: الولايات المتحدة تملك أكثر الأسواق كفاءة وسيولة وشمولية. ناسداك لا يزال منصة بناء قصة MicroStrategy الجديدة، لكن النموذج العالمي هو Metaplanet.

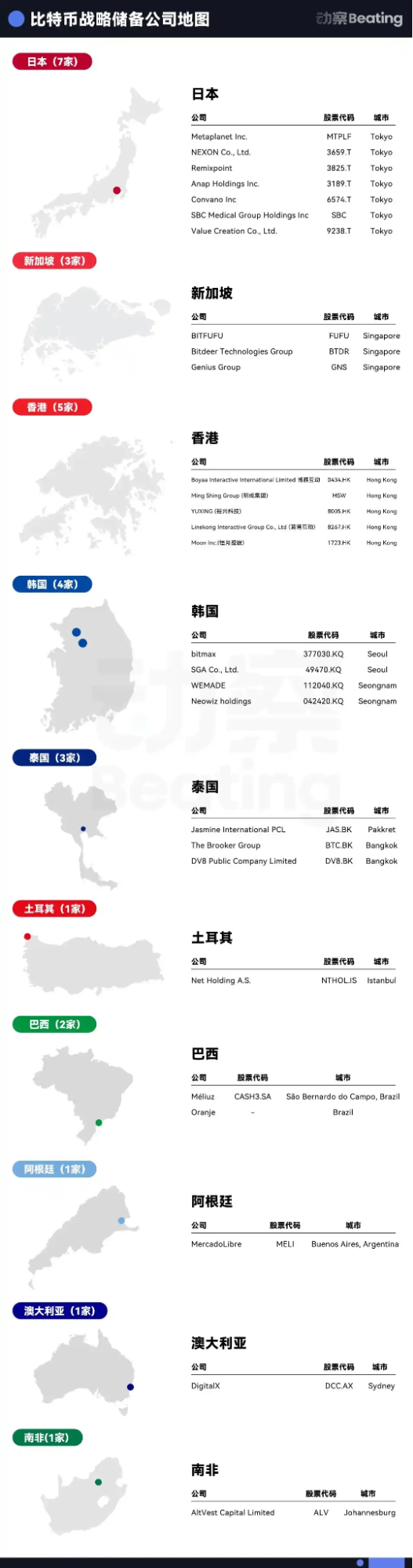

خلال عام، منحت أسهم Metaplanet المستثمرين عائداً بعشرة أضعاف، وأبرزت فرص تحكيم إقليمي في آسيا.

آسيا رائدة في شركات احتياطي البيتكوين. منتصف 2023، أنشأت Waterdrop Capital وChina Pacific Insurance Asset Management (هونغ كونغ) صندوق Pacific Waterdrop واستثمرتا في شركة Boyaa Interactive المدرجة في هونغ كونغ بعد اقتنائها البيتكوين. ومع قفزة MicroStrategy في 2024، زاد حماس Waterdrop، فاستثمرت في خمس شركات هونغ كونغية وتستهدف عشر بنهاية العام.

يقول ناتشي، متداول يقود موجة استثمار الاحتياطات: “السوق الأميركية مشبعة — الموجة التالية حتماً من خارج أميركا.” دعم Nakamoto Holdings وحقق 10 أضعاف أرباحه بسرعة.

في مطلع هذا العام، انضم ناتشي إلى Mythos Venture كمستثمر مؤسسي لصندوق متخصص باحتياطيات البيتكوين الآسيوية. آخر صفقاتهم: DV8 التايلاندية جمعت 241 مليون باهت وأصبحت أول شركة احتياطي بيتكوين في جنوب شرق آسيا.

استثمر شخصياً أيضاً في مشاريع إقليمية أخرى غالباً بتذاكر سبعة أرقام. أول شركة احتياطي بيتكوين في أمريكا اللاتينية Oranje، المدعومة من Itaú BBA البرازيلية، جمعت قرابة 400 مليون دولار في إبريل.

“نرى فرصاً في اليابان وكوريا الجنوبية والهند وأستراليا لتطبيق هذا النموذج.” وفي Mythos تطور دور ناتشي من LP إلى “شبه مدير”، يبحث عن أهداف استحواذ في أنحاء آسيا ويكرّس معظم وقته للقاء ملاك القشور.

السرعة هي الفارق في هذه الأسواق. يكون الفريق الأسرع هو الرابح؛ لكن التحكيم سباق مع الزمن.

تختلف أسعار استحواذ الشركات القشرية: هناك صفقات تغلق عند 5 ملايين دولار وأخرى مثل DV8 تصل إلى 20 مليون دولار.

يستغرق الانتقال من توقيع الصفقة للتداول بين شهر وثلاثة أشهر حسب الرقابة التنظيمية، ومن الفكرة للإغلاق النهائي—ستة أشهر على الأقل غالباً.

صفقة DV8 استغرقت قرابة عام وأغلقت أخيراً في يوليو. ضمت قائمة الداعمين UTXO Management وSora Venture — أصحاب إنجاز Metaplanet.

Sora استحوذت مؤخراً على SGA الكورية. يقول لوك، شريك Sora: “أسواق رأس المال الآسيوية هائلة، خصوصاً جنوب شرق آسيا، لكن كثيراً من المستثمرين الأجانب لا يدركون حجمها الفعلي.”

“الجميع في سباق مع الزمن، لكن قلة تضاهي Sora في السرعة.” الأنظمة المحلية عائق حقيقي — معظم صناديق المغامرة تفتقر للخبرة التنظيمية الكاملة في آسيا.

تعتمد Sora على شراكات محلية لتسريع الموافقات النظامية. أغلقت صفقة SGA خلال أقل من شهر— أسرع صفقة في بورصة كوريا حتى الآن.

إستراتيجية رأس المال تحد آخر. “نموذج mNav مناسب للمرحلة المتقدمة فقط وللشركات التي راكمت بيتكوين كبيراً بالفعل، أما الشركات الناشئة قواعدها مختلفة عن MicroStrategy.” DAT الأميركية تستفيد من آليات التصويت الممتاز، ما يحمي الفريق عند التخفيف.

معظم الشركات الآسيوية تفتقد ذلك، لذا نافذة التخفيف أضيق. يجب إدارة رأس المال بحزم، غالباً بإعادة شراء الأسهم من أرباح التشغيل. DV8 حصلت على الرخص اللازمة وتستعد قريباً لإطلاق تداول العملات الرقمية.

Sora على مشارف إغلاق صفقة تايوانية وتعمل على تأسيس ثاني شركة احتياطي بيتكوين في اليابان. في مايو استحوذت على 90% من Top Win الموزع المدرج في الولايات المتحدة والذي سيعاد تسميته Asia Strategy. “رؤيتنا تأسيس 9-10 شركات Metaplanet آسيوية ثم دمجها تحت مظلة مدرجة أميركياً ليحصل المستثمر الأميركي على تعرض غير مباشر لآسيا.”

شارك Top Win في صفقات Metaplanet وHengyue Holdings وDV8 وSGA، وعلى وشك إتمام أول جولة تمويل. وتستمر Sora Ventures على نهج التذاكر الصغيرة المتعددة وجمع أقل من 10 ملايين دولار بقفل لمدة ستة أشهر.

يطمح لوك أن يحمل Top Win في النهاية حصة 30% من المشغلين الآسيويين و60% بيتكوين، ليمنح المستثمرين قصة فريدة. لكن ذلك يبقى في إطار خطط الفريق — ولا يعرف هل العلاوة الآسيوية مستدامة وهل سيدفع المستثمر الأميركي مقابلها.

“آسيا سقفها منخفض وأرضها مرتفعة. إذا أردت حجم سوق عالمي فعلاً، تحتاج إدراجاً أميركياً—حينها تصل إلى رأس المال العالمي والمستثمرين الدوليين.” والجميع يتفق أن بيتا التحكيم حول احتياطي البيتكوين تقوده بالأساس التغيرات التنظيمية الإيجابية في أميركا.

يقول ناتشي: “إذا أقر قانون يلزم الحكومة الأميركية باحتياطي بيتكوين رسمي، فقد يقود ذلك صناديق الثروة السيادية وحكومات أخرى إلى اعتماد النموذج—ما قد يطلق موجة ارتفاع مستمرة.”

المنتفعون من “أسهم العملات الرقمية”

بالمقارنة مع سوق العملات الرقمية الراكد، تشهد DAT نشاطاً استثنائياً—تجذب الأنظار وتمنح العالقين في السوق الرقمية نافذة خروج فعلية. “كل مشروع من أول 100 مشروع رقمي يدرس الآن إطلاق DAT”، يقول أحد المستثمرين لـDongcha Beating.

من أواخر 2024 وحتى مطلع 2025، ستستحق معظم صناديق العملات المغامرة، فتبدأ دورة جمع أموال جديدة. لكن ضعف مؤشرات DPI يخيف المستثمرين، وأغلقت عدة صناديق عملات منذ بداية السنة.

منذ 2022 ارتفعت تقييمات مشروعات التشفير بشكل هائل، إذ جمعت الكثير منها عشرات الملايين في جولات التأسيس، بينما قلة قليلة أظهرت ابتكاراً حقيقياً أو تبني نشط. ومع تطور صناديق ETF والتقنيات المالية+التشفير، أصبحت صناديق رأس المال المغامر آخر نافذة وصول مؤسسي فعالة لسوق العملات الرقمية.

تقلص السيولة يعيق الخروج أيضاً. المشترون الأفراد لم يعودوا يدعمون “عملات رأس المال الجريء”، في حين أن تكاليف الإدراج تبلغ ذروتها. “أصبح الإدراج في منصة تداول كبرى يتطلب 5% من إجمالي التوكنات — أي 5 ملايين دولار لمشروع بقيمة 100 مليون دولار. وتكلفة شراء شركة قشرية أميركية مماثلة تقريباً.”

لكن الانفتاح التنظيمي الأميركي أعاد الأمل: شركات احتياطي العملات الرقمية باتت المخرج الأمثل للتوكنات، وبنفس الوقت تمنح المؤسسات قصة جديدة لضخ السيولة.

ولم يكن مستثمرو رؤوس الأموال وحدهم الرابحين — نشطت البنوك الاستثمارية المتوسطة أيضاً. وتشير بلومبرج إلى أن صفقات DAT تستحوذ الآن على 80% من وقت الوسطاء، وقد تشهد الأعمال نمواً 300% إضافياً قبل نهاية العام.

يسعى الجميع لنقل السوق الرقمية البالغة 2 تريليون دولار إلى منصات التداول الأميركية. وخلال شهرين فقط ظهر العشرات من شركات DAT الجديدة.

وتتوقع Pantera أن يشهد القطاع استحواذات واندماجات واسعة خلال 3-5 سنوات. وعند الهبوط، ستواجه شركات DAT الصغيرة خصماً حاداً وتستحوذ عليها المؤسسات الضخمة بثمن زهيد. “DAT معمل هندسة مالية، وليس ساحة ابتكار تقني. وعبر الزمن لن تبقى سوى شركتين أو ثلاث.”

أما اليوم، فالحفلة في بدايتها. ويقدر كوزمو أن بلوغ ذروتها يحتاج ما لا يقل عن ستة أشهر إضافية. “من سيربح تحدده السوق، ونحن نراهن على الفرق التي نعتقد أنها ستنجو.”

تنويه:

- تمت إعادة نشر هذا المقال من [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. حقوق النشر محفوظة للمؤلف الأصلي [BlockBeats]. للاستفسار حول إعادة النشر يرجى التواصل مع فريق Gate Learn. سنرد بسرعة حسب الإجراءات.

- تنويه: الآراء والأفكار الواردة تخص الكاتب ولا تمثل نصيحة استثمارية.

- النسخ المترجمة للغات أخرى من إعداد فريق Gate Learn. ما لم تُذكر Gate، لا يجوز نسخ أو توزيع أو اقتباس المادة المترجمة.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟